You might also like

- Autorretención - 2017Document4 pagesAutorretención - 2017DAISY QUEJADANo ratings yet

- Concepto y Definición de AutorretenciónDocument3 pagesConcepto y Definición de AutorretenciónWELMAR RINCONNo ratings yet

- Qué Es La AutorretenciónDocument13 pagesQué Es La AutorretenciónStefany Charris VargasNo ratings yet

- Actividad 8 Estrategias FiscalesDocument10 pagesActividad 8 Estrategias FiscalesMaricely OviedoNo ratings yet

- Requerimiento OrdinarioDocument19 pagesRequerimiento OrdinariooscarNo ratings yet

- Concepto de Devolución ClauDocument9 pagesConcepto de Devolución ClauRenato MamNo ratings yet

- Actividad 5 Estudio de Casos Sobre Compensaciones, Devoluciones y Otros EventosDocument7 pagesActividad 5 Estudio de Casos Sobre Compensaciones, Devoluciones y Otros EventosJudy Tatiana HERNANDEZ GOMEZNo ratings yet

- ResolucionesDocument3 pagesResolucionesimpuestostoroloveNo ratings yet

- Taller Liquidacion Oficiales TributariasDocument16 pagesTaller Liquidacion Oficiales Tributariasrocsanna gutierrezNo ratings yet

- Taller de Procedimiento TributarioDocument8 pagesTaller de Procedimiento TributarioJessica Naydilin CañonNo ratings yet

- Resumen Credito FiscalDocument5 pagesResumen Credito FiscalPia Isabel Vidal AlvarezNo ratings yet

- Ejercicios Sobre Procedimiento TributarioDocument8 pagesEjercicios Sobre Procedimiento TributarioYilber Rivas MosqueraNo ratings yet

- Material de Apoyo RetefuenteDocument8 pagesMaterial de Apoyo RetefuenteErnestina PoloNo ratings yet

- Crédito y Débito FiscalDocument6 pagesCrédito y Débito FiscalFlor De Maria Martinez Calla100% (3)

- Reconocimiento Contable de Los AnticiposDocument4 pagesReconocimiento Contable de Los AnticiposAngel Anthony VillarrealNo ratings yet

- Actividad 5 EvaluativaDocument11 pagesActividad 5 EvaluativaJulian Maceta Vanegas63% (8)

- Qué Es El Procedimiento Administrativo de EjecuciónDocument4 pagesQué Es El Procedimiento Administrativo de EjecuciónJessica Doany Mendieta TizapantziNo ratings yet

- Derechos de Los AdministradosDocument17 pagesDerechos de Los AdministradosPrimy VilcaNo ratings yet

- Sesion 03 - Administracion Tributaria y Procesos TributariosDocument35 pagesSesion 03 - Administracion Tributaria y Procesos TributariosEduardo VasquezNo ratings yet

- 3.2 Aspectos Generales Retención en La FuenteDocument8 pages3.2 Aspectos Generales Retención en La FuenteJESDAR2001No ratings yet

- SPOT Preguntas y RespuestasDocument2 pagesSPOT Preguntas y RespuestasDastupilloNo ratings yet

- Características Del Requerimiento OrdinarioDocument12 pagesCaracterísticas Del Requerimiento OrdinarioDavid Alexander Caicedo75% (4)

- Casos de QuizDocument9 pagesCasos de Quizana camila garciaNo ratings yet

- Estudios de Casos Sobre Sobre CompensacionesDocument7 pagesEstudios de Casos Sobre Sobre CompensacionesAndrea Yurley Olaya MoncaleanoNo ratings yet

- Aplicacion Practica Del Credito FiscalDocument3 pagesAplicacion Practica Del Credito FiscalTeodoro Dueñas Sernaque0% (1)

- CIRCULAR N°24 DEL 24 DE ABRIL DEL 2008 Castigo de DeudasDocument7 pagesCIRCULAR N°24 DEL 24 DE ABRIL DEL 2008 Castigo de DeudasAntonio Rdríguez SotoNo ratings yet

- Legislacion Que Remite A Los PcgaDocument12 pagesLegislacion Que Remite A Los PcgaJairo Mendez MoraNo ratings yet

- Sesion 03 - Administracion Tributaria y Procesos TributariosDocument35 pagesSesion 03 - Administracion Tributaria y Procesos Tributariostania CutipaNo ratings yet

- Detracciones Administración Tributaria ExposiciónDocument29 pagesDetracciones Administración Tributaria ExposiciónRonal LlauryNo ratings yet

- Miscelanea Fiscal 23Document6 pagesMiscelanea Fiscal 23Maria LaraNo ratings yet

- Reconocimiento Contable de Los AnticiposDocument4 pagesReconocimiento Contable de Los AnticiposJose Iman GuevaraNo ratings yet

- Codigo Paq 4Document4 pagesCodigo Paq 4Alexis RivasNo ratings yet

- Guia de Aprendizaje Retencion Fuente 2020Document13 pagesGuia de Aprendizaje Retencion Fuente 2020Vladimir IsazaNo ratings yet

- Devolución de Crédito Fiscal, Geovany RodasDocument16 pagesDevolución de Crédito Fiscal, Geovany RodasRODAS ASOCIADOSNo ratings yet

- Proceso de Fiscalizacion Del Servicio de Impuestos Internos y Defensa Del ContribuyenteDocument4 pagesProceso de Fiscalizacion Del Servicio de Impuestos Internos y Defensa Del ContribuyenteNatalia DenisseNo ratings yet

- Acreditamiento, Compensación y DevoluciónDocument19 pagesAcreditamiento, Compensación y DevoluciónDaniela Torres CruzNo ratings yet

- Detracciones, Percepciones y RetencionesDocument48 pagesDetracciones, Percepciones y RetencionesJesúsDavidIzquierdoDíazNo ratings yet

- Diferencia Entre Retención Percepción DetracciónDocument1 pageDiferencia Entre Retención Percepción DetracciónSebastian Gomez Huarision90% (30)

- Grupo 05 - Régimen PercepcionesDocument23 pagesGrupo 05 - Régimen PercepcionesLuis Sachun QuispeNo ratings yet

- Tributaria TrabajoDocument9 pagesTributaria TrabajoZdenGuevaraZeaNo ratings yet

- Producto LegislacioDocument6 pagesProducto LegislacioTecnico Electronico DelthacNo ratings yet

- Retención en La FuenteDocument7 pagesRetención en La FuenteLina PonceNo ratings yet

- Concepto #848Document4 pagesConcepto #848Efrain PeraltaNo ratings yet

- Notificacion Reviison GabDocument5 pagesNotificacion Reviison GabAiorus SabriNo ratings yet

- Diferimiento Del Uso Del Crédito Fiscal en El Sistema de DetraccionesDocument7 pagesDiferimiento Del Uso Del Crédito Fiscal en El Sistema de DetraccionesPaula VenturaNo ratings yet

- Actividad 5 - Estudio de Casos Sobre Compensaciones, Devoluciones y OtrosDocument8 pagesActividad 5 - Estudio de Casos Sobre Compensaciones, Devoluciones y OtrosGustavo VillarrealNo ratings yet

- Resumen DetraccionesDocument9 pagesResumen DetraccionesLuis MoralesNo ratings yet

- Clase de D. F. y Trib. Sabado 16-05-20. Secc. A y BDocument7 pagesClase de D. F. y Trib. Sabado 16-05-20. Secc. A y BClaudiaNo ratings yet

- Actividad Retención en La FuenteDocument6 pagesActividad Retención en La FuenteGabriela carreñoNo ratings yet

- Autorretenedor en Retención en La Fuente (Karol Yuliana Villa Monsalve)Document4 pagesAutorretenedor en Retención en La Fuente (Karol Yuliana Villa Monsalve)Karol Juliana Villa MonsalveNo ratings yet

- Prueba Tributario 2023 1 UC - PAUTADocument4 pagesPrueba Tributario 2023 1 UC - PAUTAFrancisco FuenzalidaNo ratings yet

- Deber Reclamo Administrativo TributarioDocument6 pagesDeber Reclamo Administrativo TributarioRubí Alma Rebelde40% (5)

- Actividad 5 PT Caso Estudio.Document6 pagesActividad 5 PT Caso Estudio.Annie Geraldine MORENO GONZALEZNo ratings yet

- Compensación, acreditamiento y devolución de impuestos 2016From EverandCompensación, acreditamiento y devolución de impuestos 2016Rating: 5 out of 5 stars5/5 (3)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018From EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018No ratings yet

- Régimen de incorporación fiscal. 2015: Personas físicasFrom EverandRégimen de incorporación fiscal. 2015: Personas físicasRating: 5 out of 5 stars5/5 (1)

- Analisis JurisprudencialDocument3 pagesAnalisis JurisprudencialMaría Jose MarquezNo ratings yet

- Raisa 2019Document60 pagesRaisa 2019Mitchel Espinoza CárdenasNo ratings yet

- ART.242. RP Contenido Del Pliego de CargosDocument1 pageART.242. RP Contenido Del Pliego de CargosMartuchy A. OlivaresNo ratings yet

- Material Lectura Seguro de Vida 2012Document5 pagesMaterial Lectura Seguro de Vida 2012deniscastherNo ratings yet

- Practica 01 PARIONA CONDORDocument3 pagesPractica 01 PARIONA CONDORPamela ParionaNo ratings yet

- Cultura Política, Democracia y Participación Ciudadana PDFDocument53 pagesCultura Política, Democracia y Participación Ciudadana PDFMartha Cecilia Bayona CanoNo ratings yet

- Accion de TutelaDocument8 pagesAccion de TutelaLaura Catalina Sanchez LesmesNo ratings yet

- Transición Traicionada: Los Derechos Humanos en México Durante El Sexenio 2006-2012Document305 pagesTransición Traicionada: Los Derechos Humanos en México Durante El Sexenio 2006-2012REALIDAD EXPUESTANo ratings yet

- Divorcio NecesarioDocument3 pagesDivorcio NecesarioAlbino BahenaNo ratings yet

- Antologia de Sociologia JuridicaDocument35 pagesAntologia de Sociologia Juridicajuan manuelNo ratings yet

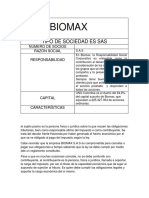

- BIOMAXDocument2 pagesBIOMAXmarily cortesNo ratings yet

- Modelo de Escrito LitispendenciaDocument2 pagesModelo de Escrito LitispendenciaMarcelo Cuentas Arróspide67% (12)

- Extincion de La Propiedad Diapositiva (Autoguardado)Document20 pagesExtincion de La Propiedad Diapositiva (Autoguardado)Cristian Echevarria100% (2)

- Taller ForenseDocument6 pagesTaller ForenseSandra AcostaNo ratings yet

- Contrato de Arrendamiento J. CarlosDocument3 pagesContrato de Arrendamiento J. CarlosKEVIN SANCHEZNo ratings yet

- Texto Original Del Artículo 27 de La Constitución de 1917Document16 pagesTexto Original Del Artículo 27 de La Constitución de 1917Vicky Vicky VazqzNo ratings yet

- Escrito RobertoDocument3 pagesEscrito RobertoAnonymous 0du6yCs67No ratings yet

- UntitledDocument6 pagesUntitledapi-49131619No ratings yet

- Buen Inicio Del Año EscolarDocument28 pagesBuen Inicio Del Año EscolarValeria Malca HernandezNo ratings yet

- Carta Compromiso Curso Preuniversitario Cpu II-15Document1 pageCarta Compromiso Curso Preuniversitario Cpu II-15ruben yahuita mattosNo ratings yet

- Ciciven Ante Declaraciones de Politicos OpositoresDocument2 pagesCiciven Ante Declaraciones de Politicos OpositoresMonitoreamosNo ratings yet

- Ley 26878Document40 pagesLey 26878yhpazNo ratings yet

- Argumentación Jurídica Grupo:2408 Mtro. Santos García Juan CarlosDocument9 pagesArgumentación Jurídica Grupo:2408 Mtro. Santos García Juan CarlosNatalia Pérez ReyesNo ratings yet

- Personas JuridicasDocument66 pagesPersonas JuridicasJenn Reinoso100% (2)

- Proceso Verbal de Venta en Publica Subasta Por Embargo Ejecutivo Acto NoDocument3 pagesProceso Verbal de Venta en Publica Subasta Por Embargo Ejecutivo Acto NoJose Luis Martinez100% (1)

- 41-2013 S Accion PaulianaDocument3 pages41-2013 S Accion PaulianaWilson Patiño RoqueNo ratings yet

- Actividad Inicial. ¿Qué Tanto Conoce de Los Derechos Humanos y El Concepto de DignidadDocument2 pagesActividad Inicial. ¿Qué Tanto Conoce de Los Derechos Humanos y El Concepto de Dignidaditzu montufar100% (1)

- Anulabilidad Del MatrimonioDocument5 pagesAnulabilidad Del MatrimonioDeynis Peña PumacayoNo ratings yet

- Penal de La U Salta PDFDocument28 pagesPenal de La U Salta PDFmiguelNo ratings yet

- Ley No.50-Resolucion No. 70 de Las Notarias EstatalesDocument45 pagesLey No.50-Resolucion No. 70 de Las Notarias EstatalesAlejandrocbNo ratings yet