You might also like

- Cuentos de La Calle Broca Pierre GripariDocument141 pagesCuentos de La Calle Broca Pierre Griparikaren93% (14)

- Mapa Conceptual Técnicas de Análisis FinancieroDocument1 pageMapa Conceptual Técnicas de Análisis Financieroshirley quintero50% (8)

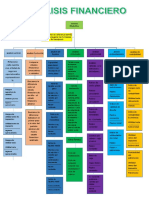

- Mapa Conceptual de Analisis FinancieroDocument1 pageMapa Conceptual de Analisis FinancieroAlex Yosemar Oscanoa Ramos67% (6)

- Cuadro de Diferencias de Los Tipos de PresupuestoDocument5 pagesCuadro de Diferencias de Los Tipos de Presupuestomanuel50% (2)

- Mapa Conceptual 2 Analisis FinancieroDocument1 pageMapa Conceptual 2 Analisis FinancieroCarla Chery Daniela100% (3)

- YMZ - Entregable 2Document4 pagesYMZ - Entregable 2José Carlos BalboaNo ratings yet

- Mapa Conceptual Estados FinancierosDocument5 pagesMapa Conceptual Estados FinancierosFranyer_yara67% (3)

- Las Razones Financieras y Su InterpretaciónDocument4 pagesLas Razones Financieras y Su InterpretaciónAngNo ratings yet

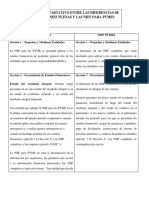

- Niff Plenas y Niff PymesDocument14 pagesNiff Plenas y Niff Pymesyaleidis cuadro100% (1)

- Mapa Conceptual Analisis de Estados FinancierosDocument9 pagesMapa Conceptual Analisis de Estados FinancierosYessica Guerrero0% (1)

- Mapa Conceptual Estados FinancierosDocument4 pagesMapa Conceptual Estados Financierosluzamery100% (1)

- Mapa Conceptual Analisis de Estados FinancierosDocument2 pagesMapa Conceptual Analisis de Estados FinancierosSharon Medina91% (11)

- Trabajo Actividad 6. Mapa Conceptual Sobre Análisis FinancieroDocument7 pagesTrabajo Actividad 6. Mapa Conceptual Sobre Análisis FinancieroRuben Dario Rojas VegaNo ratings yet

- Preparación, Consolidación y Presentación de Estados FinancierosDocument24 pagesPreparación, Consolidación y Presentación de Estados FinancierosCATHERINE RAMIREZ100% (1)

- Diferencias entre contabilidad administrativa y financieraDocument8 pagesDiferencias entre contabilidad administrativa y financieraJose LitoNo ratings yet

- Indicadores FinancierosDocument27 pagesIndicadores Financierosanon-34648088% (34)

- Planeación y Gestión PresupuestalDocument3 pagesPlaneación y Gestión PresupuestalSalome ReyesNo ratings yet

- Mapa Conceptual - Costos EstandarDocument21 pagesMapa Conceptual - Costos EstandarKaritoGarzon100% (1)

- Conceptos Básicos Análisis FinancieroDocument53 pagesConceptos Básicos Análisis Financieroscribd.cimd92% (13)

- Cuadro Comparativo AUDITORIADocument8 pagesCuadro Comparativo AUDITORIAleidy0% (1)

- Herramientas FinancierasDocument11 pagesHerramientas FinancierasLopez AlexNo ratings yet

- Actividad Suplementaria Responda El Siguiente Foro Con El Tema Tramitología de Financiamiento en Instituciones Públicas y Privadas Del Ecuador, PRACTICUM 4Document6 pagesActividad Suplementaria Responda El Siguiente Foro Con El Tema Tramitología de Financiamiento en Instituciones Públicas y Privadas Del Ecuador, PRACTICUM 4The AlmightyNo ratings yet

- Unidad 1 Actividad 1Document8 pagesUnidad 1 Actividad 1jesus ayalaNo ratings yet

- Inter Análisis F 2do ParcialDocument9 pagesInter Análisis F 2do ParcialyaquiNo ratings yet

- ImportanciaDocument6 pagesImportanciaNicole Carrasco MarmanilloNo ratings yet

- Trabajo Unidad Iv - Informe TécnicoDocument69 pagesTrabajo Unidad Iv - Informe Técnicosharon linaresNo ratings yet

- Análisis e Interpretación de Estados FinancierosDocument7 pagesAnálisis e Interpretación de Estados FinancierosMarifer BolañosNo ratings yet

- Analisis Estados FinancierosDocument34 pagesAnalisis Estados FinancierosRafael Sierra100% (1)

- Contabilidad Karen ZambranoDocument13 pagesContabilidad Karen ZambranoCarlosnaupeNo ratings yet

- Guia de Estudio No 3 de Finanzas IDocument8 pagesGuia de Estudio No 3 de Finanzas Ikarla de los angeles Hernandez castilloNo ratings yet

- Analisis FinancieroDocument8 pagesAnalisis FinancieroISAAC ABISAI RIOS FLORESNo ratings yet

- Poryecto Final ContabilidadDocument5 pagesPoryecto Final ContabilidadAlejandra MoralesNo ratings yet

- Formato TareasDocument7 pagesFormato Tareassilvino btz hdzNo ratings yet

- Trabajo 1 Contabilidad ArnoldoDocument15 pagesTrabajo 1 Contabilidad Arnoldoerlinda quijadaNo ratings yet

- Trabajo Final Completo - Analisis de Estado FinancieroDocument32 pagesTrabajo Final Completo - Analisis de Estado FinancieroCentro de Internet R&R100% (2)

- Teoria de Analisi FinancieroDocument7 pagesTeoria de Analisi FinancieroZulemaSeverinoHernandezNo ratings yet

- Ai99 PC01 VillarcabrerawendyDocument12 pagesAi99 PC01 VillarcabrerawendyWendy VillarNo ratings yet

- Evaluación Final PresupuestoDocument4 pagesEvaluación Final PresupuestoAutotramites PitalitoNo ratings yet

- Aporte de Analisis Financiero de La Unidad 2Document4 pagesAporte de Analisis Financiero de La Unidad 2edwin perezNo ratings yet

- Análisis FinancieroDocument4 pagesAnálisis FinancieroCamilo Perez MartinezNo ratings yet

- Fundamentos Teóricos, Análisis de Los Estados FinancieroDocument14 pagesFundamentos Teóricos, Análisis de Los Estados FinancieroEdher FrancoNo ratings yet

- Analisis de Estados FinancierosDocument15 pagesAnalisis de Estados FinancierosArely CastanedaNo ratings yet

- Análisis E Interpretación de Los Estados Financieros Y La Toma de Decisiones.Document13 pagesAnálisis E Interpretación de Los Estados Financieros Y La Toma de Decisiones.Daniela Rossi PujolsNo ratings yet

- Trabajo Finanza2Document65 pagesTrabajo Finanza2Francisco GonzalezNo ratings yet

- Contabilidad y FinanzasDocument20 pagesContabilidad y FinanzasEstuardo IsalesNo ratings yet

- Finanzas de Las PymesDocument33 pagesFinanzas de Las PymesAilen Megan BelmonteNo ratings yet

- Ensayo de Analisis de Estados Financieros - Franyelis CalderonDocument3 pagesEnsayo de Analisis de Estados Financieros - Franyelis CalderonalvaronisNo ratings yet

- Análisis e Interpretación de Estados FinancierosDocument5 pagesAnálisis e Interpretación de Estados FinancierosMargarita CastroNo ratings yet

- Glosario Luis TigreraDocument8 pagesGlosario Luis Tigreramaria fernandaNo ratings yet

- 1.2informacion FinancieraDocument10 pages1.2informacion FinancieraMary GarciaNo ratings yet

- Apoyo Didactico 01Document24 pagesApoyo Didactico 01fer.ramosc8No ratings yet

- Análisis financiero: Herramientas e importancia para empresasDocument7 pagesAnálisis financiero: Herramientas e importancia para empresasyina señaNo ratings yet

- Factores de Importancia de La Gerencia FinancieraDocument4 pagesFactores de Importancia de La Gerencia Financieramserrano30No ratings yet

- Actividades de Auto Estudio Número 2Document11 pagesActividades de Auto Estudio Número 2Hcastil45 GamerNo ratings yet

- Estados Financieros ContabilidadDocument10 pagesEstados Financieros Contabilidadmjimeneza13No ratings yet

- Zambrano Veloz Karen Jessenia Trabajo Experimental 2 ContabilidadDocument19 pagesZambrano Veloz Karen Jessenia Trabajo Experimental 2 ContabilidadJesus Ruiz DumesNo ratings yet

- Pre Proyecto ContabilidadDocument4 pagesPre Proyecto ContabilidadAle MoralesNo ratings yet

- Tarea 4 Gestion IntegralDocument12 pagesTarea 4 Gestion IntegralcesarNo ratings yet

- Grupal Trabajo Resumen Valuacion GrupalDocument19 pagesGrupal Trabajo Resumen Valuacion GrupalCristian Anibal Rucoba InumaNo ratings yet

- Apoyo Didactico 01Document24 pagesApoyo Didactico 01elisamatorreszamoraNo ratings yet

- Analisis e Interpretacion Estados FinancierosDocument4 pagesAnalisis e Interpretacion Estados Financierosteo garxiaNo ratings yet

- La lista de Schindler descargar torrentDocument2 pagesLa lista de Schindler descargar torrentjuan oquendo cutipa67% (6)

- MONOGRAFIADocument16 pagesMONOGRAFIAE Pilar Rojas FernandezNo ratings yet

- Complejidad y Psicologia Social de Las OrganizacionesDocument6 pagesComplejidad y Psicologia Social de Las OrganizacionesJorge ValenciaNo ratings yet

- Ley de Hooke en sólidos elásticosDocument5 pagesLey de Hooke en sólidos elásticosTaniaEscobarNo ratings yet

- La Toma de DesicionesDocument12 pagesLa Toma de DesicionesGimena LeónNo ratings yet

- Salmo 119.1 EstrofaDocument2 pagesSalmo 119.1 Estrofapiveka58100% (1)

- Fundamentos Epistemológicos de La Psicología de La InstrucciónDocument30 pagesFundamentos Epistemológicos de La Psicología de La InstrucciónAna Aracelli LázaroNo ratings yet

- Aprendizaje Basado en Indagación Con Enfoque STEAMDocument8 pagesAprendizaje Basado en Indagación Con Enfoque STEAMbelen salgadoNo ratings yet

- Trabajo de Algoritmos FinalDocument282 pagesTrabajo de Algoritmos FinalBlairNo ratings yet

- EPT-EMP-C6-Sesión 1Document4 pagesEPT-EMP-C6-Sesión 1Elizabeth Gutierrez Huamani100% (2)

- ConsultasExternasAdultosDocument3 pagesConsultasExternasAdultosLauraDomenechSigalatNo ratings yet

- Tipos de VigasDocument7 pagesTipos de VigasDayanara MondragonNo ratings yet

- Capitulo 3Document7 pagesCapitulo 3monicaNo ratings yet

- AZUL de PRUSIA (Bernie Gunther 12) de Philip KerrDocument2 pagesAZUL de PRUSIA (Bernie Gunther 12) de Philip KerrJoan Estrada FiguerasNo ratings yet

- Proyecto Transporte y Distribucion Entrega FinalDocument11 pagesProyecto Transporte y Distribucion Entrega FinalRafael Simanca100% (11)

- Intoxicaciones y EnvenenamientoDocument8 pagesIntoxicaciones y EnvenenamientoedpesantesNo ratings yet

- Comportamiento de Los Fluidos en El YacimientoDocument15 pagesComportamiento de Los Fluidos en El YacimientoGuerra YilNo ratings yet

- Resumen de la obra clásica El Avaro de MolièreDocument2 pagesResumen de la obra clásica El Avaro de MolièreLuis Medina Agreda100% (1)

- Seminario G1 - Replicación Del DNADocument11 pagesSeminario G1 - Replicación Del DNAABRIL SOFIA CALDERON TERANNo ratings yet

- Test CleaverDocument53 pagesTest CleaverIan Ignacio AlvaradoNo ratings yet

- Unidad II. El Desarrollo Humano y La Educación Infantil - Análisis VideosDocument3 pagesUnidad II. El Desarrollo Humano y La Educación Infantil - Análisis VideosmarycfNo ratings yet

- Manual de Seguridad EscolarDocument81 pagesManual de Seguridad Escolarluis212121No ratings yet

- Crianza y manejo de ratones de laboratorioDocument14 pagesCrianza y manejo de ratones de laboratorioRenatto Taniguchi SalvatierraNo ratings yet

- Tipos de Datos y VariablesDocument10 pagesTipos de Datos y VariablesJairo Vasquez EspinosaNo ratings yet

- Atención receptiva: Cuidado y desarrollo infantil tempranoDocument15 pagesAtención receptiva: Cuidado y desarrollo infantil tempranoMercedez CuryNo ratings yet

- Teoría de La Relatividad Especial de Einstein - 121120Document39 pagesTeoría de La Relatividad Especial de Einstein - 121120alejandro alarconNo ratings yet

- TrabajoDocument14 pagesTrabajoLovelyperson LoveNo ratings yet

- r1 - Va DiscretasDocument1 pager1 - Va DiscretasBeder Burgos PalaciosNo ratings yet

- Anuncio Perfecto Google AdsDocument7 pagesAnuncio Perfecto Google AdsIsidoro Benites Morales100% (1)