You might also like

- Derechos Reales 1Document29 pagesDerechos Reales 1davidNo ratings yet

- Rendimientos de ObrasDocument121 pagesRendimientos de ObrasCésar GaldámezNo ratings yet

- Lod Ioarr Juliaca - Tarea 14 - ElectricasDocument6 pagesLod Ioarr Juliaca - Tarea 14 - ElectricasAnonymous eHy4sNcra8No ratings yet

- TelcelDocument40 pagesTelcelAdelaidoVegaNo ratings yet

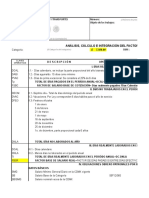

- E-03. - Analisis de Precios Tasa CeroDocument55 pagesE-03. - Analisis de Precios Tasa CeroJOSE RODRIGUEZNo ratings yet

- Diseño Pav. Rigidos - AASHTO 93Document8 pagesDiseño Pav. Rigidos - AASHTO 93Oscar Humberto Acuna YucraNo ratings yet

- Mejora del sistema de riego TaipilaiDocument2 pagesMejora del sistema de riego TaipilaiHenry A. Marquina LaquiNo ratings yet

- Denegacion de OpinionDocument4 pagesDenegacion de OpinionMARLON ENRIQUE ORTIZ FLORESNo ratings yet

- El Graffiti en Tiempos PrehispanicosDocument14 pagesEl Graffiti en Tiempos PrehispanicosChristian JimènezNo ratings yet

- 1 No 26351 Gaceta Oficial Digital, Viernes 21 de Agosto de 2009Document4 pages1 No 26351 Gaceta Oficial Digital, Viernes 21 de Agosto de 2009Leonardo Perez100% (1)

- Análisis de concretos hechos en obra y premezcladosDocument5 pagesAnálisis de concretos hechos en obra y premezcladosAltaïr Rodriguez CamarenaNo ratings yet

- Presupuesto Hotel Unik - Pintura Especial Nivel 5Document58 pagesPresupuesto Hotel Unik - Pintura Especial Nivel 5max perezNo ratings yet

- GUIA de COSTOS No. 14 - Fise Agua y SaneamientoDocument371 pagesGUIA de COSTOS No. 14 - Fise Agua y SaneamientoJasson Daniel Guzmán VivasNo ratings yet

- DISNOYANALISISDocument166 pagesDISNOYANALISISGustavo Emilio Pàez RosalesNo ratings yet

- 596329@especificaciones Construccion Pozos de Visita Nog 596329Document3 pages596329@especificaciones Construccion Pozos de Visita Nog 596329Jorge AraujoNo ratings yet

- Recuperación de La Cancha de Fútbol Con Césped Sintetico de La Institucion Educativa Puerto Escondido de Puerto EscondidoDocument33 pagesRecuperación de La Cancha de Fútbol Con Césped Sintetico de La Institucion Educativa Puerto Escondido de Puerto Escondidotatiana herazoNo ratings yet

- Cálculo de Rendimiento de Materiales VIGAS (C)Document11 pagesCálculo de Rendimiento de Materiales VIGAS (C)Estrella RufoNo ratings yet

- Catalogo de Precios SistodDocument3 pagesCatalogo de Precios SistodHector Toledo Cordon100% (1)

- Diseño de Pavimento de AdoquinDocument85 pagesDiseño de Pavimento de AdoquinAmairalí Zárate LunaNo ratings yet

- ArancelesDocument11 pagesArancelesOW Alvarez100% (1)

- Especificaciones Técnicas para La Construcción de Empedrados FraguadoDocument236 pagesEspecificaciones Técnicas para La Construcción de Empedrados FraguadoEngels VegaNo ratings yet

- Costos yDocument20 pagesCostos yStevensFANo ratings yet

- Especificaciones técnicas adoquinado tráfico pesado San Juan La LagunaDocument10 pagesEspecificaciones técnicas adoquinado tráfico pesado San Juan La LagunaRobertho VelásquezNo ratings yet

- Rehabilitación CESSA TabascoDocument2 pagesRehabilitación CESSA TabascoCarolina de DiosNo ratings yet

- Managua Especificaciones TécnicasDocument65 pagesManagua Especificaciones TécnicasGabriel RodriguezNo ratings yet

- Diseño de PavimentosDocument22 pagesDiseño de PavimentosDiana BeltranNo ratings yet

- Analisis CostoDocument6 pagesAnalisis CostoEmmanuel Acosta100% (2)

- Capacidad Portante Del Suelo de La Universidad de CuencaDocument4 pagesCapacidad Portante Del Suelo de La Universidad de Cuencajohanna uyaguariNo ratings yet

- CIF 0530 Pavimentos ICDocument8 pagesCIF 0530 Pavimentos ICAlberto Antonio MoralesNo ratings yet

- Especificaciones FPR QuibutoDocument15 pagesEspecificaciones FPR QuibutoGerson Ruiz CastroNo ratings yet

- Pavimento RigidoDocument95 pagesPavimento RigidoDavid SalasNo ratings yet

- Idu Analisis de Precios Unitarios PDFDocument31 pagesIdu Analisis de Precios Unitarios PDFJonatthan Márquez33% (3)

- Da Proceso 20-12-10858119 225001033 75277574Document34 pagesDa Proceso 20-12-10858119 225001033 75277574juanito109No ratings yet

- Calculo de PU de AcarreoDocument13 pagesCalculo de PU de AcarreolArklNo ratings yet

- Imoprtancia Del Diseno de Hidrosanitarias en EdificiosDocument2 pagesImoprtancia Del Diseno de Hidrosanitarias en EdificiosStalin MorenoNo ratings yet

- Aeronautica Civil HELIPUERTOSDocument120 pagesAeronautica Civil HELIPUERTOSArq Rafael ChangNo ratings yet

- Tecnologia Del Hormigon (Aditivos)Document45 pagesTecnologia Del Hormigon (Aditivos)Mariana Palacios Portugal100% (1)

- Precio Untitario NuevoDocument5 pagesPrecio Untitario Nuevoraulico100% (1)

- Construccion Cancha DeportivaDocument41 pagesConstruccion Cancha DeportivaIsaias Quispe RuizNo ratings yet

- Los Planos EstructuralesDocument4 pagesLos Planos EstructuralesIrving Castillo CastilloNo ratings yet

- Diseño de Pavimento Articulado EspinalDocument33 pagesDiseño de Pavimento Articulado EspinalabelNo ratings yet

- PRESUP TINGLADO - MergedDocument5 pagesPRESUP TINGLADO - MergedCanavides FrankNo ratings yet

- Diseño de Mamaposteria CasasDocument29 pagesDiseño de Mamaposteria CasasGerson Omar Martinez GuevaraNo ratings yet

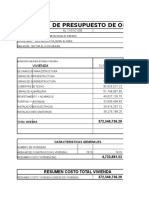

- Formulario 1 Presupuesto OficialDocument20 pagesFormulario 1 Presupuesto OficialSaday CastrilloNo ratings yet

- Capítulo 1-7 - Asfaltos y Mezclas Asf.Document295 pagesCapítulo 1-7 - Asfaltos y Mezclas Asf.Javo GuerreroNo ratings yet

- Mano de ObraDocument54 pagesMano de ObraFRANCOISNo ratings yet

- Plan de Desarrollo Anolaima Honestidad Eficiencia 20202024Document129 pagesPlan de Desarrollo Anolaima Honestidad Eficiencia 20202024Camilo Ernesto Medina GonzalezNo ratings yet

- Manual Montaje de Panel Muro PDFDocument16 pagesManual Montaje de Panel Muro PDFJORGRULESNo ratings yet

- TEORIA Suelos DefinitivoDocument131 pagesTEORIA Suelos DefinitivoJeSus MotoChe ApoloNo ratings yet

- Informe de ActividadesDocument1 pageInforme de ActividadesEinerCamarenaGonzalesNo ratings yet

- RAI URBANISMO V 1.0 Con FirmasDocument85 pagesRAI URBANISMO V 1.0 Con FirmasMarco Romero Alarcon100% (1)

- Diseño de muros de cabecera y estructuras de entrada y salida de alcantarillasDocument13 pagesDiseño de muros de cabecera y estructuras de entrada y salida de alcantarillasDania Mocha100% (1)

- Cantidades de Obra - ProgramacionDocument13 pagesCantidades de Obra - ProgramacionAnderson PinzónNo ratings yet

- Rehabilitación de calle en Ahuacatlán, PueblaDocument30 pagesRehabilitación de calle en Ahuacatlán, PueblaAlejandro MuñozNo ratings yet

- Proceso Constructivo Placa Huella BelenDocument20 pagesProceso Constructivo Placa Huella BelenmanusantyNo ratings yet

- SafeDocument7 pagesSafeDàniel DávilaNo ratings yet

- Apu ViviendaDocument204 pagesApu ViviendayeritzaNo ratings yet

- Muros Diafragma y PilotesDocument21 pagesMuros Diafragma y PilotesThomas SánchezNo ratings yet

- Sistema hidrosanitario hospital construcción La PazDocument175 pagesSistema hidrosanitario hospital construcción La PazRodel Giovanni Pajsi SerranoNo ratings yet

- Afinamiento de secciones de terraceríasDocument0 pagesAfinamiento de secciones de terraceríasAntonio Corona HernandezNo ratings yet

- Pastas, morteros, adhesivos y hormigones. IEXD0409From EverandPastas, morteros, adhesivos y hormigones. IEXD0409No ratings yet

- FasarDocument16 pagesFasarCHRISTIAN NOE REYES MALDONADONo ratings yet

- Salario Real Plantilla ApoyoDocument4 pagesSalario Real Plantilla ApoyoOsvaldo CortésNo ratings yet

- 02 Calculo Fasar Pu May-2019Document12 pages02 Calculo Fasar Pu May-2019karla.chong.acostaNo ratings yet

- Ingenieria de CostosDocument7 pagesIngenieria de CostosFrancisco Beltrán TiradoNo ratings yet

- AUTOESTIMADocument3 pagesAUTOESTIMAFrancisco Beltrán TiradoNo ratings yet

- Analisis de Costos para ConstruccionDocument9 pagesAnalisis de Costos para ConstruccionFrancisco Beltrán TiradoNo ratings yet

- Analisis de CostosDocument9 pagesAnalisis de CostosFrancisco Beltrán TiradoNo ratings yet

- Analisis de CostosDocument9 pagesAnalisis de CostosFrancisco Beltrán TiradoNo ratings yet

- Curso Opus 2000Document61 pagesCurso Opus 2000Angel GrimaldoNo ratings yet

- Rendimientos de Maquinarias.Document0 pagesRendimientos de Maquinarias.Carlos Yeraldo Valiente BecerraNo ratings yet

- Analisis de CostosDocument9 pagesAnalisis de CostosFrancisco Beltrán TiradoNo ratings yet

- Rendimientos de Maquinarias.Document0 pagesRendimientos de Maquinarias.Carlos Yeraldo Valiente BecerraNo ratings yet

- Curso Opus 2000Document61 pagesCurso Opus 2000Angel GrimaldoNo ratings yet

- Cot-Rlv-140912 Proyecto Electrico de UrbanizacionDocument2 pagesCot-Rlv-140912 Proyecto Electrico de UrbanizacionFrancisco Beltrán TiradoNo ratings yet

- Informacion Construccion EducativaDocument2 pagesInformacion Construccion EducativaFrancisco Beltrán TiradoNo ratings yet

- Determinación de La Dotación Del AguaDocument8 pagesDeterminación de La Dotación Del AguaFrancisco Beltrán TiradoNo ratings yet

- Resistencia de Los Suelos Al CortanteDocument102 pagesResistencia de Los Suelos Al CortanteRaymundo Herrera CNo ratings yet

- LDR-POD-AUTDocument5 pagesLDR-POD-AUT15mauricio15100% (1)

- Universidad Tecnologica de HondurasDocument6 pagesUniversidad Tecnologica de HondurasVivian FrancoNo ratings yet

- Atencion Al ClienteDocument9 pagesAtencion Al ClienteVanessa RojasNo ratings yet

- Formato 1 - Rm-050 2016 - Accidente de TrabajoDocument86 pagesFormato 1 - Rm-050 2016 - Accidente de TrabajoMiguel LlontopNo ratings yet

- Fundamentos de MacroeconomíaDocument60 pagesFundamentos de MacroeconomíaClaudia Bortolotti NardonNo ratings yet

- Anexo-Campos de Concentración NazisDocument7 pagesAnexo-Campos de Concentración NazisAitor ArceNo ratings yet

- 202306premiosesoresolucion17 XXXXXXXXDocument9 pages202306premiosesoresolucion17 XXXXXXXXCarlos Salas MenárguezNo ratings yet

- Ensayo (Hambre de Poder)Document2 pagesEnsayo (Hambre de Poder)Jesús Jair Dector MontielNo ratings yet

- Sesion 5 Calculo de La Demanda AgregadaDocument1 pageSesion 5 Calculo de La Demanda AgregadaJHON PERCY HUAMAN RODASNo ratings yet

- Dofa Mi Proyecto de VidaDocument8 pagesDofa Mi Proyecto de VidaJEIMMY RAMIREZNo ratings yet

- Tema 3 - El GobiernoDocument8 pagesTema 3 - El GobiernoRocío de la FuenteNo ratings yet

- Solución de Ejercicios Ingenieria EconomicaDocument18 pagesSolución de Ejercicios Ingenieria EconomicaEdernel Demetrio Ortiz SantosNo ratings yet

- Mapa Semantico - LA PATRIA POTESTADDocument1 pageMapa Semantico - LA PATRIA POTESTADAlexandra GarcíaNo ratings yet

- Línea Del Tiempo Sobre Los Conceptos Básicos de La Ingeniería IndustrialDocument3 pagesLínea Del Tiempo Sobre Los Conceptos Básicos de La Ingeniería IndustrialEsteban ZárateNo ratings yet

- Entrevista A Hervé FischerDocument5 pagesEntrevista A Hervé FischerElisabet Merino AldaiNo ratings yet

- Caso Benetton: estrategia de subcontratación flexible y bajos costesDocument3 pagesCaso Benetton: estrategia de subcontratación flexible y bajos costesChepy PiedraNo ratings yet

- Pronosticos de InventariosDocument20 pagesPronosticos de Inventarioscrarojas123No ratings yet

- 04 - Tema 4 - La GSMDocument28 pages04 - Tema 4 - La GSMsintecho1No ratings yet

- Resumen Completo de Derecho ConstitucionalDocument102 pagesResumen Completo de Derecho ConstitucionalGabriel AcostaNo ratings yet

- Foro Semana 3Document2 pagesForo Semana 3El VitocoNo ratings yet

- Dirección de Hoteles y Alojamientos TurísticosDocument21 pagesDirección de Hoteles y Alojamientos TurísticosShirley OñaNo ratings yet

- Manual de Taller Honda XR 250 TornadoDocument9 pagesManual de Taller Honda XR 250 TornadoEver Alexis Cordoba Pastes0% (1)

- Monografia de Hombre y SociedadDocument14 pagesMonografia de Hombre y SociedadVicente MachinaNo ratings yet

- Informe Prueba de Los Accesorios de VoladuraDocument4 pagesInforme Prueba de Los Accesorios de VoladuraJhony Percy Yarasca GalindoNo ratings yet

- As 01vilquechico 20230426 175309 552Document90 pagesAs 01vilquechico 20230426 175309 552Ludel Quenta ChNo ratings yet

- Evidencia de Aprendizaje 2Document4 pagesEvidencia de Aprendizaje 2Ernesto MonroyNo ratings yet