You might also like

- Micro É Con OmieDocument367 pagesMicro É Con OmieKing BrainNo ratings yet

- Gestion Des Risques Bancaires 2004Document402 pagesGestion Des Risques Bancaires 2004Pilgreem100% (5)

- Aetech 2020Document2 pagesAetech 2020Jilani BejaouiNo ratings yet

- Manuel Comptabilite 1er CycleDocument42 pagesManuel Comptabilite 1er CycleJilani BejaouiNo ratings yet

- Chapitre 3 - Les Étapes de La ConsolidationDocument21 pagesChapitre 3 - Les Étapes de La ConsolidationJilani Bejaoui100% (1)

- 74 Exercices Corrigés de Comptabilité Générale by Béatrice Et Francis GRANDGUILLOT PDFDocument236 pages74 Exercices Corrigés de Comptabilité Générale by Béatrice Et Francis GRANDGUILLOT PDFBassemArgoubi100% (5)

- Chapitre 2 La Gouvernance DentrepriseDocument7 pagesChapitre 2 La Gouvernance DentrepriseSimohamed BenrekiaNo ratings yet

- Entreprises en Difficulté Instruments de Paiement Et de Crédit by Marie-Laure CoqueletDocument615 pagesEntreprises en Difficulté Instruments de Paiement Et de Crédit by Marie-Laure CoqueletAchraf Ez-zayaniNo ratings yet

- Examen2009droit PDFDocument5 pagesExamen2009droit PDFmjppjdcNo ratings yet

- Consolidation BenamarDocument156 pagesConsolidation BenamarstrellioliNo ratings yet

- 0757 Apprenez AngularjsDocument255 pages0757 Apprenez AngularjsDuval BaronNo ratings yet

- ConsolidationDocument5 pagesConsolidationAndy CooperNo ratings yet

- S1-Cours N°4-Opération A-VDocument50 pagesS1-Cours N°4-Opération A-VJilani Bejaoui100% (1)

- Le Premier Chapitre Les Techniques de CoDocument27 pagesLe Premier Chapitre Les Techniques de CoAlioune Badara FofanaNo ratings yet

- Chap. 4 - La ConsolidationDocument8 pagesChap. 4 - La ConsolidationJilani Bejaoui100% (1)

- PGH Etats Financiers Semestriels Consolides 30 06 2011Document26 pagesPGH Etats Financiers Semestriels Consolides 30 06 2011Jilani BejaouiNo ratings yet

- 10 Exercices en Comptabilit Analytique EFM Et Corrig PDFDocument47 pages10 Exercices en Comptabilit Analytique EFM Et Corrig PDFAhmed Abdourabihi53% (15)

- LECGE1219Document124 pagesLECGE1219Jilani BejaouiNo ratings yet

- Sotuver Cons 20141231Document26 pagesSotuver Cons 20141231Jilani BejaouiNo ratings yet

- Chapitre 2 Liquidation TVA Assj Obli S2 s3Document10 pagesChapitre 2 Liquidation TVA Assj Obli S2 s3Emna GharsallahNo ratings yet

- S1-Cours N°3-La Taxe Sur La Valeur AjoutéeDocument15 pagesS1-Cours N°3-La Taxe Sur La Valeur AjoutéeJilani BejaouiNo ratings yet

- Cours Comptabilite Gestion Manoubia Ben AmaraDocument91 pagesCours Comptabilite Gestion Manoubia Ben AmaraHalime Halime0% (1)

- Le Premier Chapitre Les Techniques de CoDocument27 pagesLe Premier Chapitre Les Techniques de CoAlioune Badara FofanaNo ratings yet

- Sotuver Cons 20141231Document26 pagesSotuver Cons 20141231Jilani BejaouiNo ratings yet

- Comptabilite Et Audit Manuel Et Applications 2edDocument639 pagesComptabilite Et Audit Manuel Et Applications 2edYassine AIT OUAZZANE100% (3)

- Regroupents MPIF12022Document10 pagesRegroupents MPIF12022Jilani BejaouiNo ratings yet

- Cours Comptabilite Gestion Manoubia Ben AmaraDocument91 pagesCours Comptabilite Gestion Manoubia Ben AmaraHalime Halime0% (1)

- Exercices AmortissementDocument2 pagesExercices AmortissementJilani Bejaoui100% (7)

- Stip Efc311213Document32 pagesStip Efc311213Jilani BejaouiNo ratings yet

- Module REGULCPDocument4 pagesModule REGULCPJilani BejaouiNo ratings yet

- Date D'arrêté:: FLRV001 00480Document3 pagesDate D'arrêté:: FLRV001 00480arthurwalassNo ratings yet

- Chapitre 7Document3 pagesChapitre 7Mouna TouréNo ratings yet

- Capet Externe Section Conomie Et Gestion - Sujet de La Premi Re Preuve Crite de La Session 2023 6029Document10 pagesCapet Externe Section Conomie Et Gestion - Sujet de La Premi Re Preuve Crite de La Session 2023 6029DUB OLIVNo ratings yet

- Accords Libre Echange Entre Le Maroc Et Les Pays ArabesDocument30 pagesAccords Libre Echange Entre Le Maroc Et Les Pays ArabesSaraTouira100% (2)

- 2003.06.2003 Discours SarkozyDocument4 pages2003.06.2003 Discours SarkozyMlgdrNo ratings yet

- Credit Bail Au MarocDocument9 pagesCredit Bail Au MarocAmir Ouachkradi100% (2)

- SARLDocument16 pagesSARLAbdel Monaim MaghraouiNo ratings yet

- Axe 1 :la Dimension PolitiqueDocument59 pagesAxe 1 :la Dimension PolitiqueAnonymous HLBjNdHuNo ratings yet

- Resume de Notre DameurlDocument1 pageResume de Notre DameurlJUAN SANTIAGO AYALA CASTRONo ratings yet

- Soska PaperJukeDocument7 pagesSoska PaperJukeEvag PeleNo ratings yet

- CPP3 FRDocument18 pagesCPP3 FRBoujemaa RehaliNo ratings yet

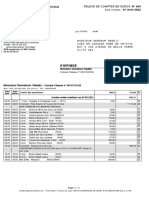

- Relevé DécembreDocument17 pagesRelevé DécembreDestock 2020No ratings yet

- L2DPG2019-2020 (Leçon Intro)Document21 pagesL2DPG2019-2020 (Leçon Intro)LucasNo ratings yet

- 31 Mars 1905 - 1er Juillet 1911 - Du Coup de Tanger Au Coup D'agadirDocument2 pages31 Mars 1905 - 1er Juillet 1911 - Du Coup de Tanger Au Coup D'agadirBrahim AWMNo ratings yet

- RENÉ BOUSQUET by Pascale FromentDocument611 pagesRENÉ BOUSQUET by Pascale FromentEliot DufresneNo ratings yet

- Fascicule Droit Des Entreprises 2023Document62 pagesFascicule Droit Des Entreprises 2023Michelle SandrineNo ratings yet

- Droit SuisseDocument3 pagesDroit SuisseLudivine MgnNo ratings yet

- La FrancophonieDocument3 pagesLa FrancophonieDalmy PetrutaNo ratings yet

- G50Document11 pagesG50Benaida WalidNo ratings yet

- CAS Test de CheminementDocument13 pagesCAS Test de CheminementgibrilNo ratings yet

- Kircher, Athanasius. Oedipus Aegyptiacus Libri 2Document475 pagesKircher, Athanasius. Oedipus Aegyptiacus Libri 2BenjaminNo ratings yet

- Manuel Manager Final MailInBlack Protect MinDocument35 pagesManuel Manager Final MailInBlack Protect MinOren Simon BenitahNo ratings yet

- Fiche 2Document2 pagesFiche 2Mondesir AttobraNo ratings yet