You might also like

- Tarea Semana 2 Interes Simple PDFDocument9 pagesTarea Semana 2 Interes Simple PDFmario yanezNo ratings yet

- Tema 4. Banco de EjerciciosDocument14 pagesTema 4. Banco de EjerciciosMishu JarroNo ratings yet

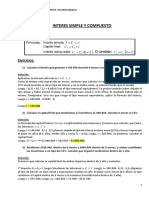

- Interés Simple y Compuesto: Fórmulas, Ejemplos y Ecuaciones de ValorDocument49 pagesInterés Simple y Compuesto: Fórmulas, Ejemplos y Ecuaciones de ValorGiuliano Paolo Esperguel Olate100% (1)

- 2 Interes SimpleDocument11 pages2 Interes SimpleWadith Antonio Rojas CruzNo ratings yet

- Distribuciones de ProbabilidadDocument3 pagesDistribuciones de ProbabilidadGraciela Alejandra Garcia LunaNo ratings yet

- Ejercicio Resuelto Curva IsDocument2 pagesEjercicio Resuelto Curva IsALDO YASSEL MENDOZA HERRERANo ratings yet

- 03 Ecuaciones e Inecuaciones Valor AbsolutoDocument23 pages03 Ecuaciones e Inecuaciones Valor AbsolutoIngrid Zavalaga YancayaNo ratings yet

- Casos PropuestosDocument7 pagesCasos PropuestosCleme Moscoso100% (4)

- Contabilidad básica: Presentación del módulo y avance de la unidad 1Document14 pagesContabilidad básica: Presentación del módulo y avance de la unidad 1Meneces GabrielaNo ratings yet

- Matematica FinancieraDocument7 pagesMatematica FinancieraRoberto HerediaNo ratings yet

- Upn Sesion 2. Interes Simple Hoja TrabajoDocument8 pagesUpn Sesion 2. Interes Simple Hoja TrabajostefanoNo ratings yet

- Mate Fecha de Entrega Julio 21 de 2021Document14 pagesMate Fecha de Entrega Julio 21 de 2021manuelochoa89marzo_5No ratings yet

- 1008 Calculo IDocument9 pages1008 Calculo IEd DyNo ratings yet

- S7 Ecuación de ValorDocument9 pagesS7 Ecuación de ValorElizabeth EsquivelNo ratings yet

- Ejercicios Resueltos AsignacionesDocument7 pagesEjercicios Resueltos AsignacionesFernando MartínezNo ratings yet

- MICROECONOMIADocument5 pagesMICROECONOMIAFiorella MamaniNo ratings yet

- Ejercicios Administracion FinancieraDocument13 pagesEjercicios Administracion FinancieraRoberto Garcia Velez100% (2)

- Ejercicios Resueltos Interés CompuestoDocument3 pagesEjercicios Resueltos Interés CompuestoYissek BatallaNo ratings yet

- DescuentoDocument7 pagesDescuentoOscarVisñayNo ratings yet

- FINANZAS 2007 - Problemas Sobre Estados FinancierosDocument30 pagesFINANZAS 2007 - Problemas Sobre Estados Financieroslokaso777770% (1)

- Formato 1 MAPA DE PROCESOS - EstructurarDocument2 pagesFormato 1 MAPA DE PROCESOS - EstructurarBRIYITH SIRLEY ROJAS TOBARNo ratings yet

- Cuaderno de Trabajo de Estadística GeneralDocument85 pagesCuaderno de Trabajo de Estadística GeneralDavidNizamaAmaoNo ratings yet

- Proceso de Desarrollo Del ProblemaDocument8 pagesProceso de Desarrollo Del ProblemaJulia FloresNo ratings yet

- Teorema de Probabilidad Total-Teorema de BayesDocument6 pagesTeorema de Probabilidad Total-Teorema de BayesJuan Sebastian Valbuena GarciaNo ratings yet

- Interes Simple y CompuestoDocument5 pagesInteres Simple y CompuestoRicardo BilbaoNo ratings yet

- Taller de Interes Simple y CompuestoDocument6 pagesTaller de Interes Simple y CompuestoDeisy Johana MUNOZ LINARESNo ratings yet

- FinanzasDocument1 pageFinanzasCELSO DAVID CORONEL SOLISNo ratings yet

- Guia U3 Mat Fin 4 ADocument7 pagesGuia U3 Mat Fin 4 Amedicarvicram100% (1)

- Int Simple PDFDocument8 pagesInt Simple PDFEdwin PlácidoNo ratings yet

- Capitulo 6 Anualidades AnticipadasDocument30 pagesCapitulo 6 Anualidades AnticipadasRuben PeñarandaNo ratings yet

- Manual Matematica Financiera PDFDocument99 pagesManual Matematica Financiera PDFCarlos Armando MaldonadoNo ratings yet

- Ejercicios Resueltos de MacroeconomiaDocument6 pagesEjercicios Resueltos de MacroeconomiaAraceliEstebanAguirreNo ratings yet

- Introduccion de CostosDocument13 pagesIntroduccion de CostosIsrael FloresNo ratings yet

- EJERCICIO CIF CON COSTO MOD NiDocument2 pagesEJERCICIO CIF CON COSTO MOD NiAshly VacaNo ratings yet

- Monografia EcommerceDocument5 pagesMonografia EcommerceDIEGO ANDRE JARAMILLO MONTESINOSNo ratings yet

- Trigonometría Saco PDFDocument10 pagesTrigonometría Saco PDFMaico LMNo ratings yet

- Prospecto SumesaDocument316 pagesProspecto SumesaOctavio ManuelNo ratings yet

- Costeo Ordenes Produccion Completo BasicoDocument17 pagesCosteo Ordenes Produccion Completo BasicoAriel MINo ratings yet

- Taller 1 - Estadistica..Document5 pagesTaller 1 - Estadistica..Julieth H RodríguezNo ratings yet

- La Sociedad X Ha Adquirido Una Maquinaria Por Valor deDocument4 pagesLa Sociedad X Ha Adquirido Una Maquinaria Por Valor deCarlos David CerraNo ratings yet

- Clase IDocument35 pagesClase IjevusNo ratings yet

- Problemas Resueltos de Interes CompuestoDocument30 pagesProblemas Resueltos de Interes CompuestoAlex MallquiNo ratings yet

- Examen 2do 2 2018 PDFDocument2 pagesExamen 2do 2 2018 PDFAlex AguayoNo ratings yet

- Unidad II - Cálculo Vectorial de Funciones de Varias VariablesDocument19 pagesUnidad II - Cálculo Vectorial de Funciones de Varias VariablesJavier Saldarriaga HerreraNo ratings yet

- Balance General ExposicionDocument3 pagesBalance General Exposicionmaria cristina tavarez rosarioNo ratings yet

- Presentación EconometríaDocument51 pagesPresentación EconometríaAdriana GutiérrezNo ratings yet

- Situación financiera Manufacturera GMP al 31 diciembre 2020Document15 pagesSituación financiera Manufacturera GMP al 31 diciembre 2020Joharlys Almans-aaNo ratings yet

- Práctico de Probabilidades y EstadisticasDocument5 pagesPráctico de Probabilidades y EstadisticasOdalis Limachi KasaNo ratings yet

- El Problema de Agencia y El Control de La Corporacion - Ensayo Natalia Gomez AlvarezDocument7 pagesEl Problema de Agencia y El Control de La Corporacion - Ensayo Natalia Gomez AlvarezNatalia Gomez AlvarezNo ratings yet

- Taller de Transporte IODocument9 pagesTaller de Transporte IOSebastian Lopera OsorioNo ratings yet

- Matematica Financiera Ucenm PDFDocument127 pagesMatematica Financiera Ucenm PDFOdilio Flores0% (1)

- Presentacion 1 Interes SimpleDocument12 pagesPresentacion 1 Interes SimpleGenesis ValderramaNo ratings yet

- Costos Resuelto ProblemaDocument3 pagesCostos Resuelto Problemanktclau4293100% (2)

- Teoria de ExponentesDocument19 pagesTeoria de ExponentesJaime Luis Vilca VargasNo ratings yet

- Trabajo de Investigacion de OperacionesDocument2 pagesTrabajo de Investigacion de Operacionesogmarianogutierrez29052022No ratings yet

- Matematicas, DDocument4 pagesMatematicas, DTabata MosqueraNo ratings yet

- Interes SimpleDocument48 pagesInteres Simplebrian soto borquezNo ratings yet

- Interés Simple y CompuestoDocument6 pagesInterés Simple y CompuestoyoselinelimachiNo ratings yet

- Historia de La BancaDocument6 pagesHistoria de La BancaWendolyn GarciaNo ratings yet

- Traduccion Ebook Invirtiendo en Las Hyips ExitosamenteDocument8 pagesTraduccion Ebook Invirtiendo en Las Hyips ExitosamentedarinelsalazarNo ratings yet

- Guía completa para elaborar balances y estados financieros proformaDocument8 pagesGuía completa para elaborar balances y estados financieros proformaSaadCastleNo ratings yet

- Guia Primeros JuevesDocument1 pageGuia Primeros JuevesAlejandro Mauricio Mella FigueroaNo ratings yet

- Cef en AccionDocument5 pagesCef en AccionMaru MasNo ratings yet

- Ventas NetasDocument25 pagesVentas NetasNora0% (2)

- Ejercicios Pau:: Valor Actual Neto (Van)Document11 pagesEjercicios Pau:: Valor Actual Neto (Van)juan reyesNo ratings yet

- Cuenta 67Document4 pagesCuenta 67Marlon Smith Salazar HuertasNo ratings yet

- Clase8 Diapositiva Curso-de-Trading-Institucional MDTAcademyDocument21 pagesClase8 Diapositiva Curso-de-Trading-Institucional MDTAcademyJoséNo ratings yet

- 2.-Tamaño de La Planta Mermelada Dietetica de FrutillaDocument19 pages2.-Tamaño de La Planta Mermelada Dietetica de FrutillaRonald Franz SanchezNo ratings yet

- Portafolio Analisis Financiero Jhonsi RoldanDocument29 pagesPortafolio Analisis Financiero Jhonsi RoldanjhonxjoelNo ratings yet

- Anualidades Ordinarias PDFDocument2 pagesAnualidades Ordinarias PDFresuclupeNo ratings yet

- Balance EeggppDocument9 pagesBalance EeggppjavierNo ratings yet

- Análisis de Estados FinancierosDocument13 pagesAnálisis de Estados FinancierosCarlos MoyaNo ratings yet

- Desarrollo Problemas Capitulo No 9Document6 pagesDesarrollo Problemas Capitulo No 9Jesus SanchezNo ratings yet

- Costo de Acciones ComunesDocument10 pagesCosto de Acciones ComunesJhonn Everth Flores Portilla67% (3)

- Cobertura Riesgos ESCP Estrat Finan C 2010Document68 pagesCobertura Riesgos ESCP Estrat Finan C 2010xlughsNo ratings yet

- Cuentas Por Cobrar y Efectos Por CobrarDocument5 pagesCuentas Por Cobrar y Efectos Por CobrarJohan Segovia100% (1)

- Inscritos en Bolsa de Caracas ADRs Del Fondo de Valores InmobiliariosDocument2 pagesInscritos en Bolsa de Caracas ADRs Del Fondo de Valores InmobiliariosBVCNo ratings yet

- BasileaDocument23 pagesBasileaDocumentos26No ratings yet

- HSBC Ejemplos Riesgo OperacionalDocument9 pagesHSBC Ejemplos Riesgo Operacionalalfaorion11No ratings yet

- Unidad 4 Fuentes de FinanciamientoDocument17 pagesUnidad 4 Fuentes de FinanciamientoAlda CapiNo ratings yet

- Técnica de liquidación impositiva cedular y global menos deDocument5 pagesTécnica de liquidación impositiva cedular y global menos deNaacho Clemente Clavero100% (1)

- Declaración de Rentas, Bienes e Intereses de Javier InceraDocument5 pagesDeclaración de Rentas, Bienes e Intereses de Javier InceraPSOE CantabriaNo ratings yet

- Comercializadora Superior SDocument1 pageComercializadora Superior SEusse GuzmanNo ratings yet

- Capital de Trabajo y CCEDocument68 pagesCapital de Trabajo y CCELuis Eduardo RivasNo ratings yet

- Mercado de Valores en Chile 1 PDFDocument31 pagesMercado de Valores en Chile 1 PDFFlor de OroNo ratings yet

- Facsímil 1 Banco BCIDocument10 pagesFacsímil 1 Banco BCIpedrodotnetNo ratings yet

- Taller de Equilibrio - Fundamentos de Economía y MicroeconomíaDocument12 pagesTaller de Equilibrio - Fundamentos de Economía y Microeconomíainodoto67% (3)

- Analisis Horizontal y Vertical de AlpinaDocument12 pagesAnalisis Horizontal y Vertical de AlpinaAntonio GmNo ratings yet