You might also like

- Caracteristicas Del Impuesto PredialDocument3 pagesCaracteristicas Del Impuesto PredialTwitterNo ratings yet

- Tusne 2020Document23 pagesTusne 2020Manuel Enrique Chavez CordovaNo ratings yet

- I Parte TributaciónmunicipalDocument21 pagesI Parte TributaciónmunicipalWalter Diaz CarrascoNo ratings yet

- Tributacion MunicipalDocument16 pagesTributacion MunicipalSOCIEDAD DE ALTOS ESTUDIOS DEL DERECHO92% (13)

- Tributario Municipal 111111111Document26 pagesTributario Municipal 111111111WILIAMS BREINER CANTARO RIVERANo ratings yet

- Tributacion MunicipalDocument16 pagesTributacion MunicipalDelcy EspinozaNo ratings yet

- Sistema tributario peruano y gobiernos localesDocument30 pagesSistema tributario peruano y gobiernos localesNERSY OLGA LEON SANCHEZNo ratings yet

- Curso - 2010 - Impuesto - Predial Parte IiiDocument43 pagesCurso - 2010 - Impuesto - Predial Parte IiiyogrungeelNo ratings yet

- Clase Financiero 25-05-21Document9 pagesClase Financiero 25-05-21Lizbeth Tintaya FernandezNo ratings yet

- Beneficios tributación mineraDocument30 pagesBeneficios tributación mineraPiero AquinoNo ratings yet

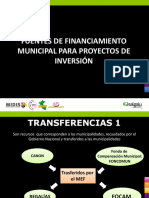

- Pdf-Fuentes-De-Financiamiento-Municipal-Para-Proyectos-De Inversion PDFDocument12 pagesPdf-Fuentes-De-Financiamiento-Municipal-Para-Proyectos-De Inversion PDFPool Christian STNo ratings yet

- Impuesto Predial Paipa: Tarifas y Clasificación de InmueblesDocument12 pagesImpuesto Predial Paipa: Tarifas y Clasificación de InmueblesMaria Camila Estupiñan DiazNo ratings yet

- Fuentes de Financiamiento Municipal para Proyectos de InversiónDocument12 pagesFuentes de Financiamiento Municipal para Proyectos de InversiónRaul Edgar Castillejo MelgarejoNo ratings yet

- Tributos Municipales: Impuesto Predial, Alcabala, Patrimonio Vehicular y másDocument48 pagesTributos Municipales: Impuesto Predial, Alcabala, Patrimonio Vehicular y másturbicain31100% (3)

- Examen Derecho TributarioDocument12 pagesExamen Derecho Tributarioantuanet rodriguez nuñezNo ratings yet

- Sistema Tributario MunicipalDocument43 pagesSistema Tributario MunicipalMirko BarriosNo ratings yet

- Tasas MunicipalesDocument14 pagesTasas MunicipalesAlexander Quispe CruzNo ratings yet

- IMPPREDIAL ALCABALAARBIMUNDocument2 pagesIMPPREDIAL ALCABALAARBIMUNGerencia De Rentas San RamónNo ratings yet

- IMPUESTOS MUNICIPALES JhosiDocument28 pagesIMPUESTOS MUNICIPALES Jhosilusmery yosseli alarcon megoNo ratings yet

- Bienes, ingresos y tributos municipalesDocument6 pagesBienes, ingresos y tributos municipalesFox PipeNo ratings yet

- Regimen agropecuario unificado RAU preguntas frecuentesDocument6 pagesRegimen agropecuario unificado RAU preguntas frecuentesedwinbalboamachicadoNo ratings yet

- Impuesto Predial Unificado ExposicionDocument2 pagesImpuesto Predial Unificado ExposicionGuisell BorrasNo ratings yet

- Diapositivas MineraDocument30 pagesDiapositivas MineraaynosyremsorNo ratings yet

- Balotarlo de PreguntasDocument9 pagesBalotarlo de PreguntasCayetanaNo ratings yet

- Contribuciones y Tasas MunicipalesDocument2 pagesContribuciones y Tasas MunicipalesSusana Arica ValienteNo ratings yet

- Tributos MunicipalesDocument20 pagesTributos MunicipalesFranklin Vázquez MendozaNo ratings yet

- CacahoatanDocument34 pagesCacahoatanGabrielNo ratings yet

- Clase 5 TUO Ley de Tributacion MunicipalDocument31 pagesClase 5 TUO Ley de Tributacion MunicipalJorge FigueroaNo ratings yet

- Ley de Ingresos para El Municipio de Ocosingo, Chiapas para El Ejercicio Fiscal 2018Document39 pagesLey de Ingresos para El Municipio de Ocosingo, Chiapas para El Ejercicio Fiscal 2018Luis B Hernández XqsiNo ratings yet

- Gerencia Tributaria Alcaldía CaracasDocument5 pagesGerencia Tributaria Alcaldía CaracasAilsa EstabaNo ratings yet

- Impuesto Minicipal Ley DL #776Document22 pagesImpuesto Minicipal Ley DL #776LulúNo ratings yet

- 2-RAU-pequeña propiedad-CERTIFICADO DE NO IMPONIBILIDADDocument10 pages2-RAU-pequeña propiedad-CERTIFICADO DE NO IMPONIBILIDADCandy MendezNo ratings yet

- Los Gobiernos LocalesDocument8 pagesLos Gobiernos LocalesjoseNo ratings yet

- Semana 3 - Tributacion MunicipalDocument73 pagesSemana 3 - Tributacion MunicipalClaudia Trigozo SulcaNo ratings yet

- Impuestos MunicipalesDocument59 pagesImpuestos MunicipalesAny Calderon OcharanNo ratings yet

- Tributacion MunicipalDocument122 pagesTributacion MunicipalMilagrosBarrientosNo ratings yet

- Ordenanza #81 O.T.A.2019 DefinitivaDocument23 pagesOrdenanza #81 O.T.A.2019 DefinitivaNicolas AlbrisiNo ratings yet

- Impuesto PredialDocument23 pagesImpuesto PredialSuniko Johanny Paredes CruzNo ratings yet

- Auto Repuestos Betanco FacturaDocument1 pageAuto Repuestos Betanco FacturaSolitarios BandNo ratings yet

- Clase N°2 Canon Minero, Regalias MinerasDocument24 pagesClase N°2 Canon Minero, Regalias MinerasJoey AbarcaNo ratings yet

- 200604Document32 pages200604Arda MulissiNo ratings yet

- Cuo 01Document43 pagesCuo 01Roberth VargasNo ratings yet

- Semana 10Document13 pagesSemana 10Josue Miguel Lozada MontoyaNo ratings yet

- Mapas ConceptualesDocument4 pagesMapas Conceptualesleidy dominguezNo ratings yet

- Impuestos, Tasas y Contribuciones Especiales de Mejoras en La Administración TributariaDocument7 pagesImpuestos, Tasas y Contribuciones Especiales de Mejoras en La Administración TributariaAnitaCuencaErazoNo ratings yet

- Impuestos municipales: Predial y alcabalaDocument17 pagesImpuestos municipales: Predial y alcabalaCynthia Zanabria GonzaNo ratings yet

- Tributos Administrados Por Los Gobiernos LocalesDocument8 pagesTributos Administrados Por Los Gobiernos LocalesJorge Luis Cabanil100% (3)

- Diapositivas Del Impuesto PredialDocument22 pagesDiapositivas Del Impuesto PredialPadilla Lister100% (1)

- El Impuesto PredialDocument4 pagesEl Impuesto PredialJosé LujánNo ratings yet

- Trabajo Final Finanzas PúblicasDocument8 pagesTrabajo Final Finanzas PúblicasBeTzi JuLiana ArIasNo ratings yet

- IPBI InformeDocument9 pagesIPBI InformeVicente casas mamaniNo ratings yet

- 031-12301709 - Ciclo5 - 202003 Energia PDFDocument2 pages031-12301709 - Ciclo5 - 202003 Energia PDFJhon Jairo Toro SalazarNo ratings yet

- Estructura Organica de Una Empresa ForestalDocument7 pagesEstructura Organica de Una Empresa Forestalariel aparicio100% (1)

- Diapositivas Tributacion MunicipalDocument77 pagesDiapositivas Tributacion MunicipalCarlos Cartagena100% (2)

- Canon MineroDocument3 pagesCanon MineroSaúl Vásquez ArandaNo ratings yet

- Distribución Del Sistema Impositivo EspañolDocument3 pagesDistribución Del Sistema Impositivo EspañolLydia Villacorta IzquierdoNo ratings yet

- Impuesto predial y alcabala: sistema tributario municipal peruanoDocument61 pagesImpuesto predial y alcabala: sistema tributario municipal peruanoMilagritosCamonesSolisNo ratings yet

- Tarea#1 Impuestos, TasasYContribuciónEnM.D.C. DarylSorto 32041134Document11 pagesTarea#1 Impuestos, TasasYContribuciónEnM.D.C. DarylSorto 32041134Daryl SortoNo ratings yet

- Estudio del Impuesto sobre la Renta 2021: Personas moralesFrom EverandEstudio del Impuesto sobre la Renta 2021: Personas moralesNo ratings yet

- SNIP 03 Ficha de Registro de PIPDocument6 pagesSNIP 03 Ficha de Registro de PIPHERNAN RAMOS GARCIANo ratings yet

- Diseño de reservorio rectangularDocument20 pagesDiseño de reservorio rectangularAlex SotoNo ratings yet

- HGFGHGFHFGHFGDocument2 pagesHGFGHGFHFGHFGVictor CarpioNo ratings yet

- Espec. Tec. Caseta de Bombeo de AguaDocument58 pagesEspec. Tec. Caseta de Bombeo de AguaVictor CarpioNo ratings yet

- SdfsdfdsfdsfsdfsdfdsDocument35 pagesSdfsdfdsfdsfsdfsdfdsVictor CarpioNo ratings yet

- Suspension 4ta Categoria PDFDocument1 pageSuspension 4ta Categoria PDFVictor CarpioNo ratings yet

- SDFSDFSDFDocument3 pagesSDFSDFSDFVictor CarpioNo ratings yet

- Telefónica Del Perú S.A.A.: Otra Código de Tienda: 0Document2 pagesTelefónica Del Perú S.A.A.: Otra Código de Tienda: 0Victor CarpioNo ratings yet

- XCXZCZXCZXCZXCDocument1 pageXCXZCZXCZXCZXCVictor CarpioNo ratings yet

- WertwerterwtewrDocument8 pagesWertwerterwtewrVictor CarpioNo ratings yet

- DGFGDFGDFGDFGDFGDocument35 pagesDGFGDFGDFGDFGDFGVictor CarpioNo ratings yet

- Suspension 4ta Categoria PDFDocument1 pageSuspension 4ta Categoria PDFVictor CarpioNo ratings yet

- GHJGHJGHDocument1 pageGHJGHJGHVictor CarpioNo ratings yet

- Presupuesto SalitreDocument1 pagePresupuesto SalitreVictor CarpioNo ratings yet

- AsdasdsadsaDocument4 pagesAsdasdsadsaVictor CarpioNo ratings yet

- GFHFGHGFHLÑLÑUIDocument28 pagesGFHFGHGFHLÑLÑUIVictor CarpioNo ratings yet

- SdfsdfsdafdsafDocument6 pagesSdfsdfsdafdsafVictor CarpioNo ratings yet

- FGHFGHFGHFDSFASDSADocument63 pagesFGHFGHFGHFDSFASDSAVictor CarpioNo ratings yet

- SDGDFHJGKHHJLKJDocument24 pagesSDGDFHJGKHHJLKJVictor CarpioNo ratings yet

- XCVCXVDocument1 pageXCVCXVVictor CarpioNo ratings yet

- FGHFGHFGDocument4 pagesFGHFGHFGVictor CarpioNo ratings yet

- SDFSDFDSDocument40 pagesSDFSDFDSVictor CarpioNo ratings yet

- SdfasdfasdfasdfaDocument67 pagesSdfasdfasdfasdfaVictor CarpioNo ratings yet

- SDFSDFSDFSDDocument23 pagesSDFSDFSDFSDVictor CarpioNo ratings yet

- DFGDFGDDocument5 pagesDFGDFGDVictor CarpioNo ratings yet

- FDHGFHGFDocument39 pagesFDHGFHGFVictor CarpioNo ratings yet

- VIUDescendants of The Sun E03 160302 HDTV H264 720p-WITH-1 SRTDocument60 pagesVIUDescendants of The Sun E03 160302 HDTV H264 720p-WITH-1 SRTVictor CarpioNo ratings yet

- Solucion Teoricas Finales y SustisDocument7 pagesSolucion Teoricas Finales y SustisChristofer Steffen Aiquipa BlasNo ratings yet

- VIUDescendants of The Sun E03 160302 HDTV H264 720p-WITH-1 SRTDocument60 pagesVIUDescendants of The Sun E03 160302 HDTV H264 720p-WITH-1 SRTVictor CarpioNo ratings yet

- Evolución Jurídica de La EmpresaDocument11 pagesEvolución Jurídica de La EmpresaAurora Ramírez TazzaNo ratings yet

- Ordenanza #410 de 2020 Plan de Desarrollo-1Document149 pagesOrdenanza #410 de 2020 Plan de Desarrollo-1elizabeth gamboaNo ratings yet

- Elementos del diseño operacional en la contraofensiva de las ArdenasDocument37 pagesElementos del diseño operacional en la contraofensiva de las ArdenasErika ZambranoNo ratings yet

- Ficha de Registro de Casos Del Centro Emergencia Mujer 2018Document8 pagesFicha de Registro de Casos Del Centro Emergencia Mujer 2018Anonymous DW8o2xQFNo ratings yet

- El Bautismo en La HistoriaDocument12 pagesEl Bautismo en La HistoriaIsdiaz61 HrNo ratings yet

- Manual HP Dv100Document11 pagesManual HP Dv100Hector Alfonso Colmenares YaraNo ratings yet

- Costos directos e indirectosDocument4 pagesCostos directos e indirectosLissette Balcarce HerreraNo ratings yet

- Monologo CastingDocument1 pageMonologo CastingOtto CarvajalNo ratings yet

- Diapositivas Del AbortoDocument27 pagesDiapositivas Del AbortoStephany Balabarca Cahuana0% (1)

- La Piedra AngularDocument4 pagesLa Piedra AngularJack ShepardNo ratings yet

- Análisis Cinematográfico de La Película Amélie (2001)Document5 pagesAnálisis Cinematográfico de La Película Amélie (2001)Almendra Nallely AmelyricsNo ratings yet

- Drenado de tanques: modelo matemático para un tanque cilíndricoDocument12 pagesDrenado de tanques: modelo matemático para un tanque cilíndricoRafael Ivan Aguilar ParedesNo ratings yet

- Minuta INFORME FINAL CONSULTORIO JURIDICODocument8 pagesMinuta INFORME FINAL CONSULTORIO JURIDICOLyna CorenaNo ratings yet

- Resumen Del Video - Analisis de La Comida en EspañaDocument3 pagesResumen Del Video - Analisis de La Comida en EspañaJahel SilvaNo ratings yet

- Informe AutoconceptoDocument4 pagesInforme AutoconceptoJu GuaniloNo ratings yet

- PD2 2023 EnunciadosDocument1 pagePD2 2023 EnunciadosMathew CambordaNo ratings yet

- Cuerpo Extraño OcularDocument3 pagesCuerpo Extraño OcularHuberNo ratings yet

- ConciliacionBancariaOctubreDocument7 pagesConciliacionBancariaOctubreEdwin MoralesNo ratings yet

- El Papel Del GerenteDocument6 pagesEl Papel Del GerenteMilton GuzmanNo ratings yet

- Ficha de Matemática 17 de NoviembreDocument2 pagesFicha de Matemática 17 de Noviembreruby sandy arias vargasNo ratings yet

- Cuadernillo PlaneaDocument10 pagesCuadernillo Planeanico12234No ratings yet

- Ceremonial - Protocolo - EtiquetaDocument5 pagesCeremonial - Protocolo - EtiquetaDiana MezaNo ratings yet

- TAEKWONDODocument6 pagesTAEKWONDOGilbertoAndresDuarteNo ratings yet

- El ArrepentimientoDocument2 pagesEl ArrepentimientoJEM EsterlingNo ratings yet

- El Caballo PREDocument116 pagesEl Caballo PREEugenio Martin CuencaNo ratings yet

- Sueldos-Marzo 2016Document3 pagesSueldos-Marzo 2016Mor CrtNo ratings yet

- Santo Rosario de NochebuenaDocument15 pagesSanto Rosario de Nochebuenamaritza83% (12)

- Dioses CaldeosDocument13 pagesDioses Caldeosjunior michael100% (1)

- 1 - Esquema Del Proyecto-SrtDocument4 pages1 - Esquema Del Proyecto-SrtJosue David VillavicencioNo ratings yet

- Entornos SaludablesDocument2 pagesEntornos SaludablesEstefanía Sánchez BarrientosNo ratings yet