You might also like

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperFrom EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperNo ratings yet

- Centros de Costos y ClasificaciónDocument11 pagesCentros de Costos y ClasificaciónEdwindows Humbble Machaca AsquiNo ratings yet

- UF1125 - Técnicas de programación en fabricación mecánicaFrom EverandUF1125 - Técnicas de programación en fabricación mecánicaNo ratings yet

- Sistema de Costos Por ProcesosDocument35 pagesSistema de Costos Por ProcesosGrace Delgado100% (1)

- Sistema de Costo Por ProcesoDocument4 pagesSistema de Costo Por ProcesoANGIE LORENA QUINTERO AVENDAÑONo ratings yet

- Sistema de Costos Por ProcesosDocument4 pagesSistema de Costos Por ProcesosMario VenturaNo ratings yet

- Guia 5Document6 pagesGuia 5JHILMER NACHO QUISPE CALLENo ratings yet

- Costo Por Ordenes, Proceso y Ventas RavhDocument9 pagesCosto Por Ordenes, Proceso y Ventas RavhkatyNo ratings yet

- Costo de ProcesosDocument12 pagesCosto de ProcesosLeidy ZapataNo ratings yet

- Costo Por Ordenes, Proceso y Ventas RavhDocument9 pagesCosto Por Ordenes, Proceso y Ventas RavhkatyNo ratings yet

- Departamentalizacion de Los CostosDocument5 pagesDepartamentalizacion de Los CostosYennifer DE LA HOZ CONRADONo ratings yet

- Resumen de Temas UnidadDocument11 pagesResumen de Temas UnidadAlexa LompNo ratings yet

- Costos Por ProcesosDocument5 pagesCostos Por ProcesosDiandra Huaman OliveraNo ratings yet

- Acumulacion CostosDocument10 pagesAcumulacion CostosOscar Fernando CifuentesNo ratings yet

- Unidad I Contabilidad de Costos Por ProcesosDocument19 pagesUnidad I Contabilidad de Costos Por ProcesosIris MendozaNo ratings yet

- La Naturaleza y Características de Un Sistema de Costos Por ProcesosDocument11 pagesLa Naturaleza y Características de Un Sistema de Costos Por ProcesosDanielita BastidasNo ratings yet

- Sistema de Costos Por Proceso AVICOLADocument16 pagesSistema de Costos Por Proceso AVICOLAShonnyBFFNo ratings yet

- Exposicion CostosDocument2 pagesExposicion CostosANGIE LORENA QUINTERO AVENDAÑONo ratings yet

- Tema 11 - Sistema de Costos Por Procesos PDFDocument7 pagesTema 11 - Sistema de Costos Por Procesos PDFKeytel VasquezNo ratings yet

- 4 2Document5 pages4 2Bravo Romero Jocelyn EloisaNo ratings yet

- Semana 12 - Sistema de Costos Por ProcesosDocument38 pagesSemana 12 - Sistema de Costos Por ProcesosKarin Lisette Rodríguez GarcíaNo ratings yet

- Auditoria IiDocument11 pagesAuditoria Iisanchezesmeralda653No ratings yet

- Sistema de Acumulación de Costos Por ProcesosDocument6 pagesSistema de Acumulación de Costos Por Procesosmanuel garcia100% (1)

- Tarea Contabilidad ProcesosDocument4 pagesTarea Contabilidad ProcesosKevin Alexei Chavez RodriguezNo ratings yet

- Temas Conta Costos II Texto 18Document113 pagesTemas Conta Costos II Texto 18Javier Ticona100% (4)

- Tarea 1Document3 pagesTarea 1wilfridoNo ratings yet

- Copia de TAREA CONTA 5 InvestigacionDocument23 pagesCopia de TAREA CONTA 5 InvestigacionCristian OrozcoNo ratings yet

- Sistema de Costos Por ProcesosDocument6 pagesSistema de Costos Por ProcesosAlexis AcevedoNo ratings yet

- Diferencias Entre Sistemas de CostosDocument3 pagesDiferencias Entre Sistemas de Costosjorge oliva67% (3)

- Exp. ContabilidadDocument10 pagesExp. ContabilidadAMG AsesoríasNo ratings yet

- El Sistema de Costos Por ProcesosDocument2 pagesEl Sistema de Costos Por ProcesosCesarGarciaNo ratings yet

- Factores Que Inciden en El Sistema de Costos y Costos Por Ordenes de Producción Especifica PDFDocument9 pagesFactores Que Inciden en El Sistema de Costos y Costos Por Ordenes de Producción Especifica PDFAgustin RuizNo ratings yet

- Universidad Peruana UniónDocument27 pagesUniversidad Peruana UniónrogerNo ratings yet

- Tarea 2 - Mary Ponce - Sistema de CostosDocument8 pagesTarea 2 - Mary Ponce - Sistema de CostosElizabeth Ponce PogoNo ratings yet

- Costos Por ProcesosDocument15 pagesCostos Por ProcesosClara Rojas100% (1)

- Sistemas de Acumulacion de CostosDocument32 pagesSistemas de Acumulacion de CostosJuan Pablo Rivera CortesNo ratings yet

- Costeo Por ProcesosDocument8 pagesCosteo Por ProcesosFaty JorNo ratings yet

- Franciscojavier - Ejercicio en Costos Por ProcesosDocument8 pagesFranciscojavier - Ejercicio en Costos Por ProcesosAlejandro CamposNo ratings yet

- Unidad 1 Introducción A Los CostesDocument16 pagesUnidad 1 Introducción A Los CostesAndrea MartinezNo ratings yet

- Actividad 2 CypDocument8 pagesActividad 2 CypmccryNo ratings yet

- Costos Por ProcesosDocument11 pagesCostos Por ProcesosMagda Alexandra Alexa Rivera GonzalezNo ratings yet

- Investigacion Unidad 3 y 4Document23 pagesInvestigacion Unidad 3 y 4Cristian OrozcoNo ratings yet

- Copia de Investigacion Unidad 3 y 4Document23 pagesCopia de Investigacion Unidad 3 y 4Cristian OrozcoNo ratings yet

- Costo Por ProcesosDocument7 pagesCosto Por ProcesosArnold Raya GómezNo ratings yet

- 3-Generalidades en La Acumulacion de Costos PDFDocument29 pages3-Generalidades en La Acumulacion de Costos PDFROSANo ratings yet

- Semana 03 - Costos y PresupuestosDocument46 pagesSemana 03 - Costos y PresupuestosJose Carlos VasquezNo ratings yet

- Sistema de Costos Por ProcesosDocument7 pagesSistema de Costos Por ProcesosAYAUCAN MARTINEZ NAYELLI DE LOS ANGELESNo ratings yet

- Taller Costos Por ProcesosDocument12 pagesTaller Costos Por ProcesosJorge MartinezNo ratings yet

- BalamGonzález - Mishelle - Actividad4 - Contabilidad de CostosDocument8 pagesBalamGonzález - Mishelle - Actividad4 - Contabilidad de CostosAngel ChinNo ratings yet

- Trabajo FinalDocument13 pagesTrabajo FinalJohanderson HerreraNo ratings yet

- Info de CostosDocument6 pagesInfo de CostosStephanie MorenoNo ratings yet

- Reporte Asignación de CostosDocument7 pagesReporte Asignación de CostosPanchoEsquivelRamirezNo ratings yet

- Presentacion Jueves 11.08.2022Document23 pagesPresentacion Jueves 11.08.2022brayan freNo ratings yet

- Vincular Los Elementos Del Costo Con Los Distintos Tipos de EmpresasDocument15 pagesVincular Los Elementos Del Costo Con Los Distintos Tipos de Empresascahycava2050% (2)

- Unidad Tematica IIIDocument8 pagesUnidad Tematica IIIRuloBeckNo ratings yet

- Tema.4.costos - De. ProduccionDocument4 pagesTema.4.costos - De. Produccionlaury gomezNo ratings yet

- Marco Teorico - Sistema de Costos - Bulnes AtocheDocument17 pagesMarco Teorico - Sistema de Costos - Bulnes AtocheStefany zapataNo ratings yet

- Sistema de Costos Por Procesos.Document16 pagesSistema de Costos Por Procesos.Yulianni Delgado100% (2)

- Costos Por ProcesosDocument4 pagesCostos Por ProcesosBrenda Rios CamargoNo ratings yet

- Sistema de Costos Por ProcesosDocument4 pagesSistema de Costos Por ProcesosEnmitha Jesi STNo ratings yet

- CaractersticasdistintivasDocument12 pagesCaractersticasdistintivasjan forero :vNo ratings yet

- INTRODUCCIONDocument2 pagesINTRODUCCIONHanksPuenteNo ratings yet

- Trabajo de Plan de NegociosDocument15 pagesTrabajo de Plan de NegociosHanksPuenteNo ratings yet

- Wa0012Document22 pagesWa0012HanksPuenteNo ratings yet

- Aplicar Los Conocimientos Personales Adquiridos Dentro y Fuera de La UniversidadDocument1 pageAplicar Los Conocimientos Personales Adquiridos Dentro y Fuera de La UniversidadHanksPuenteNo ratings yet

- El Proceso de ExportaciónDocument1 pageEl Proceso de ExportaciónHanksPuenteNo ratings yet

- GRUPO 1 - Ecosturismo y Contaminación AmbientalDocument10 pagesGRUPO 1 - Ecosturismo y Contaminación AmbientalHanksPuenteNo ratings yet

- Facultad de Ciencias Económicas y NegociosDocument26 pagesFacultad de Ciencias Económicas y NegociosHanksPuenteNo ratings yet

- Gestión de La Calidad Del Turismo 2020-IiDocument11 pagesGestión de La Calidad Del Turismo 2020-IiHanksPuenteNo ratings yet

- G3 - Logística y Cadena Logística-NitDocument17 pagesG3 - Logística y Cadena Logística-NitHanksPuenteNo ratings yet

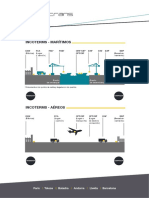

- Incoterms Mar Aereos PDFDocument1 pageIncoterms Mar Aereos PDFHanksPuenteNo ratings yet

- Estados Financieros de Una Pyme de TurismoDocument19 pagesEstados Financieros de Una Pyme de TurismoHanksPuenteNo ratings yet

- Indice de Practicas ProfesionalesDocument2 pagesIndice de Practicas ProfesionalesHanksPuenteNo ratings yet

- Indice de Practicas ProfesionalesDocument2 pagesIndice de Practicas ProfesionalesHanksPuenteNo ratings yet

- CuestionariosDocument3 pagesCuestionariosHanksPuenteNo ratings yet

- Ceremonial y Efemeridades. G2. RRPP Y PROTOLO.-1Document34 pagesCeremonial y Efemeridades. G2. RRPP Y PROTOLO.-1HanksPuenteNo ratings yet

- Grupo 1 - RRPP y Protocolo - FinalDocument28 pagesGrupo 1 - RRPP y Protocolo - FinalHanksPuente100% (1)

- Trabajo de ProtocoloDocument19 pagesTrabajo de ProtocoloHanksPuenteNo ratings yet

- Modelo de NegocioDocument14 pagesModelo de NegocioHanksPuenteNo ratings yet

- G5 - Plan de NegociosDocument18 pagesG5 - Plan de NegociosHanksPuenteNo ratings yet

- SolcitusDocument5 pagesSolcitusHanksPuenteNo ratings yet

- CarátulaDocument1 pageCarátulaHanksPuenteNo ratings yet

- NUEVODocument1 pageNUEVOHanksPuenteNo ratings yet

- Informe Práctica ProfesionalDocument6 pagesInforme Práctica ProfesionalHanksPuenteNo ratings yet

- Grupo: 2: "Año de La Universalización de La Salud"Document33 pagesGrupo: 2: "Año de La Universalización de La Salud"HanksPuenteNo ratings yet

- INTRODUCCIONDocument2 pagesINTRODUCCIONHanksPuenteNo ratings yet

- CarátulaDocument2 pagesCarátulaHanksPuenteNo ratings yet

- 1 ArquitecturaDocument1 page1 ArquitecturaHanksPuenteNo ratings yet

- G1. Ciencia E Investigación y EticaDocument39 pagesG1. Ciencia E Investigación y EticaHanksPuente100% (1)

- G1. Ciencia E Investigación y EticaDocument39 pagesG1. Ciencia E Investigación y EticaHanksPuente100% (1)

- PLANTILLA 2013-1-1 Septimo SemestreDocument38 pagesPLANTILLA 2013-1-1 Septimo SemestreAgustin SaldarriagaNo ratings yet

- Administracion 1 - EntrenamientoDocument5 pagesAdministracion 1 - EntrenamientoEdithw MoOnjarazNo ratings yet

- Historia de La Escuela Indigenal de WarisataDocument16 pagesHistoria de La Escuela Indigenal de WarisataJuan Carlos Huallpa VallejosNo ratings yet

- Ensayo Del Código Municipal de La República de GuatemalaDocument3 pagesEnsayo Del Código Municipal de La República de GuatemalaMarlyn TojNo ratings yet

- TFM PDFDocument32 pagesTFM PDFGabo García GranizoNo ratings yet

- Avivando El Fuego Del Espiritu!!Document4 pagesAvivando El Fuego Del Espiritu!!Reto MisioneroNo ratings yet

- Derecho Sancionador URBANÍSTICODocument16 pagesDerecho Sancionador URBANÍSTICOJosé Fernández LlicánNo ratings yet

- Dece 11D01 RUTASDocument31 pagesDece 11D01 RUTASstefiNo ratings yet

- Cosa y Bien Diferencias Conceptuales Mario Solís CórdovaDocument2 pagesCosa y Bien Diferencias Conceptuales Mario Solís CórdovaJosse SalinasNo ratings yet

- Comunicado de Graña y Montero - 7 de Julio 2017Document1 pageComunicado de Graña y Montero - 7 de Julio 2017IDL_ReporterosNo ratings yet

- La Rueda de La VidaDocument6 pagesLa Rueda de La VidaPsicBlancaFlorAlonso100% (1)

- CoCuSo CompletoDocument3 pagesCoCuSo Completocam ;No ratings yet

- Planeacion Didactica - S1Document19 pagesPlaneacion Didactica - S1Mora Chávez J. ElizabethNo ratings yet

- Administración de Empresas Aplicacion de TeoriasDocument21 pagesAdministración de Empresas Aplicacion de TeoriasKenlly Yomar RAMIREZ GUILLENNo ratings yet

- El Imperialismo A Fines Del Siglo XIXDocument11 pagesEl Imperialismo A Fines Del Siglo XIXMaría Andreina RodríguezNo ratings yet

- Joel Osteen - Cada Día Es ViernesDocument282 pagesJoel Osteen - Cada Día Es ViernesDelaWeb100% (4)

- Cuadro Comparativo Tema 1 Teoria de La ComunicacionDocument2 pagesCuadro Comparativo Tema 1 Teoria de La Comunicacioncruxhol100% (3)

- Contrato de Locacion de BuquesDocument8 pagesContrato de Locacion de BuquesMiguel Angel NassoNo ratings yet

- Material 10 Pasos para La Liberacion EspiritualDocument14 pagesMaterial 10 Pasos para La Liberacion Espiritualnpie100% (4)

- Los ValoresDocument1 pageLos ValoresSteven MANo ratings yet

- Rompiendo Las Cadenas IntroducciónDocument5 pagesRompiendo Las Cadenas IntroducciónDarío Edmundo Vera FloresNo ratings yet

- Ho'oponoponoDocument39 pagesHo'oponoponoCarmarx Vicente Rojas Bahamon100% (1)

- Oszlak y O Donnell (Políticas Públicas)Document3 pagesOszlak y O Donnell (Políticas Públicas)Juan SchroederNo ratings yet

- CorrupcionDocument2 pagesCorrupcionDariana Carranza saballetNo ratings yet

- Guia para Custodia Infantil para Madres y Padres Detenidos o DeportadosDocument199 pagesGuia para Custodia Infantil para Madres y Padres Detenidos o DeportadosVértigo PolíticoNo ratings yet

- VARIABLES INDEPENDIENTES A NIVEL GRUPAL - Sala 3Document7 pagesVARIABLES INDEPENDIENTES A NIVEL GRUPAL - Sala 3Ketzuco Hamada tzubakiNo ratings yet

- Terapia para La CrisisDocument16 pagesTerapia para La CrisisJn Pablo TlalocNo ratings yet

- 1 Corintios 6:9-11 Fueron Declarados Justos en El Nombre Del Señor JesúsDocument13 pages1 Corintios 6:9-11 Fueron Declarados Justos en El Nombre Del Señor JesúsMiguel GuimetNo ratings yet

- La Importancia de Las Radios ComunitariasDocument3 pagesLa Importancia de Las Radios ComunitariasAmparo Iván GonzálezNo ratings yet