You might also like

- Sistemas de ControlDocument12 pagesSistemas de Controljorge enriquezNo ratings yet

- Control en La AdministracionDocument24 pagesControl en La AdministracionJesus PechNo ratings yet

- Diseño de Organizaciones y Procesos - Módulo 11 - Apunte de ClaseDocument10 pagesDiseño de Organizaciones y Procesos - Módulo 11 - Apunte de ClaseMartin De LeoNo ratings yet

- Control de La Gestión Parcial 1Document11 pagesControl de La Gestión Parcial 1Cinthia ZavalaNo ratings yet

- El Proceso Administrativo - ControlDocument7 pagesEl Proceso Administrativo - Controlelian sanguinoNo ratings yet

- Control AdmvoDocument39 pagesControl AdmvoProf Eugenia ArrietaNo ratings yet

- Auditoria de GestionDocument37 pagesAuditoria de GestionBetty Bueno VásquezNo ratings yet

- Control - 21Document29 pagesControl - 21JOSENo ratings yet

- Control de Gestion Financiera - U1 - Manual Del Estudiante - 2019Document23 pagesControl de Gestion Financiera - U1 - Manual Del Estudiante - 2019René Eduardo Muñoz SepúlvedaNo ratings yet

- EL Control de Gestión Como Una de Las Herramientas Fundamentales para Que Las Empresas Puedan Obtener Productos y Servicios Con Una Eficiencia RelevanteDocument7 pagesEL Control de Gestión Como Una de Las Herramientas Fundamentales para Que Las Empresas Puedan Obtener Productos y Servicios Con Una Eficiencia RelevanteEmely E Silva VillanuevaNo ratings yet

- Concepto e Importancia de Control GerencialDocument4 pagesConcepto e Importancia de Control GerencialDouglas Mora100% (2)

- TALLER ELCONTROL SOLAMENTE - CUESTIONARIO Actividad de Aprendizaje #4Document13 pagesTALLER ELCONTROL SOLAMENTE - CUESTIONARIO Actividad de Aprendizaje #4Keiner MercadoNo ratings yet

- Manual Expo: Proceso de Control en La EmpresaDocument56 pagesManual Expo: Proceso de Control en La EmpresaIPAE0967% (3)

- Auditoria Operativa Unidad IDocument72 pagesAuditoria Operativa Unidad ILuis Miguel Chavez EspinozaNo ratings yet

- Trabajo de Tendencias Administrativas AmericanasDocument12 pagesTrabajo de Tendencias Administrativas AmericanasAngie GongoraNo ratings yet

- El ControlDocument42 pagesEl Controlcamila.ibarraNo ratings yet

- Control EstratégicoDocument6 pagesControl EstratégicoSanni Hidalgo CisternasNo ratings yet

- Control AdministrativoDocument41 pagesControl AdministrativoHenri Ocaña Torrejon100% (2)

- PDF Control en El Proceso AdministrativoDocument38 pagesPDF Control en El Proceso AdministrativoDANIEL ALEJANDRO RODRIGUEZ NORIEGANo ratings yet

- Dirección, Evaluacion y ControlDocument6 pagesDirección, Evaluacion y ControlIvana Pinto100% (1)

- Proceso de ControlDocument17 pagesProceso de ControlChelotime La ParaNo ratings yet

- Apuntes de ControlDocument7 pagesApuntes de ControlEver Medina Pérez100% (1)

- Clase 2Document15 pagesClase 2pablo alejandro velasco davilaNo ratings yet

- Unidad 5 Taller de Administracion AndrikDocument31 pagesUnidad 5 Taller de Administracion AndrikAndrik HerreraNo ratings yet

- Unidad 4 - ControlDocument8 pagesUnidad 4 - ControlAndrea VargasNo ratings yet

- Control Gerencial TrabajoDocument23 pagesControl Gerencial TrabajoManuel Alejandro Estrada ViloriaNo ratings yet

- El Control en El Proceso AdministrativoDocument8 pagesEl Control en El Proceso AdministrativoNeila Marcela MelendezNo ratings yet

- IntroducciónDocument8 pagesIntroducciónjuniorchiquito93No ratings yet

- 6 - Tarea Semana 1 Grupo 1 - El ControlDocument12 pages6 - Tarea Semana 1 Grupo 1 - El ControlAna Mirella Mayanga MonjaNo ratings yet

- Control Procesoadministrativo Presentacion 141209194235 Conversion Gate02 PDFDocument54 pagesControl Procesoadministrativo Presentacion 141209194235 Conversion Gate02 PDFAndy HidalgoNo ratings yet

- ControlDocument26 pagesControlAndres Fernando Andrade SantanderNo ratings yet

- Tarea Virtual N 3Document7 pagesTarea Virtual N 3Mayline ZarateNo ratings yet

- Enfoque Moderno de Control de GestionDocument23 pagesEnfoque Moderno de Control de GestionEveliin Cruz Torres0% (1)

- 3 Concepto e Importancia de ControlDocument6 pages3 Concepto e Importancia de ControlAna EspinozaNo ratings yet

- Proposito de La Auditoria de GestionDocument9 pagesProposito de La Auditoria de GestionCharlie Siccha NeyraNo ratings yet

- Control Gestion MaterialDocument10 pagesControl Gestion MaterialLuis MejiaNo ratings yet

- Control AdministrativoDocument16 pagesControl AdministrativoMichael PrietoNo ratings yet

- Unidad 5 - Dirección y ControlDocument16 pagesUnidad 5 - Dirección y ControlRodolfo AZNo ratings yet

- Control Interno MaterialDocument36 pagesControl Interno MaterialFany LópezNo ratings yet

- Tema 1Document11 pagesTema 1Jetsus DallasNo ratings yet

- Control de La Empresa - Economia EmpresarialDocument5 pagesControl de La Empresa - Economia EmpresarialTania Pelayo OrtizNo ratings yet

- Control y Evaluación Presupuestario en El Sector PúblicoDocument19 pagesControl y Evaluación Presupuestario en El Sector PúblicoRafael V. Herrera C.0% (1)

- CONTROLDocument9 pagesCONTROLSk Canahuati GarciaNo ratings yet

- Bolo 5Document19 pagesBolo 5CristianNo ratings yet

- 20 Lucas Javier Tarea 7.1Document4 pages20 Lucas Javier Tarea 7.1Lucas J. RodriguesNo ratings yet

- EL PROCESO ADMINISTRATIVO OficialDocument9 pagesEL PROCESO ADMINISTRATIVO OficialWaldo Lagrava UrizarNo ratings yet

- Tema 5 - Evaluación y ControlDocument2 pagesTema 5 - Evaluación y ControlYeimy PorrasNo ratings yet

- Concepto e Importancia de ControlDocument15 pagesConcepto e Importancia de ControlKarla Cc0% (2)

- La Importancia Del Control.2020.1Document7 pagesLa Importancia Del Control.2020.1Nadia Belinda CondoriNo ratings yet

- Trabajo de Investigación (El Control)Document15 pagesTrabajo de Investigación (El Control)mariaNo ratings yet

- Resumen de La Lectura Auditoria de Gestión Una Herramienta de Mejora Continua Ediciones ULEAM Ecuador.Document10 pagesResumen de La Lectura Auditoria de Gestión Una Herramienta de Mejora Continua Ediciones ULEAM Ecuador.heydi judit galarza barreraNo ratings yet

- Tome David21Document13 pagesTome David21Vale TurciosNo ratings yet

- Naturaleza e Importancia Del Control en La EmpresaDocument6 pagesNaturaleza e Importancia Del Control en La EmpresaNicol E. PeñaNo ratings yet

- El Proceso AdministrativoDocument6 pagesEl Proceso AdministrativoLivay J RogersNo ratings yet

- Introduccion A La Administracion Unidad N-3 EL CONTROLDocument6 pagesIntroduccion A La Administracion Unidad N-3 EL CONTROLMarianny ParraNo ratings yet

- El ControlDocument12 pagesEl ControlVidal Enrique Chu AmasifuenNo ratings yet

- 3 Administracion y Gestion FinancieraDocument62 pages3 Administracion y Gestion Financierakaterine toledoNo ratings yet

- U3 Conceptos Basicos de Gestion SINTESISDocument15 pagesU3 Conceptos Basicos de Gestion SINTESISjos josNo ratings yet

- Proceso de Control MichelleDocument18 pagesProceso de Control MichelleVíctor JuradoNo ratings yet

- 307 - T5F 1 14g25a - Filtro de Aire-Racores-ResonadorDocument2 pages307 - T5F 1 14g25a - Filtro de Aire-Racores-ResonadorJose Javier Benavides ArayaNo ratings yet

- Cuadro de Mando NotariaDocument15 pagesCuadro de Mando NotariaJose Javier Benavides ArayaNo ratings yet

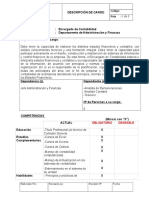

- Descripción de Cargo Encargado de ContabilidadDocument3 pagesDescripción de Cargo Encargado de ContabilidadJose Javier Benavides Araya100% (2)

- Juegos Típicos ChilenosDocument15 pagesJuegos Típicos ChilenosJose Javier Benavides ArayaNo ratings yet

- AU 705 Ex Sección AU 410 431 508 530.Document40 pagesAU 705 Ex Sección AU 410 431 508 530.Jose Javier Benavides ArayaNo ratings yet

- AU 610 Ex Sección AU 322Document16 pagesAU 610 Ex Sección AU 322Jose Javier Benavides ArayaNo ratings yet

- M6C - MarinesElias PauloCesar - Las Perspectivas Del SerDocument11 pagesM6C - MarinesElias PauloCesar - Las Perspectivas Del SerPaulo Cesar Marines ElíasNo ratings yet

- Repaso Prueba Nivel4º2012Document4 pagesRepaso Prueba Nivel4º2012Lorena Vidal DiazNo ratings yet

- El Duelo Desde La Terapia Narrativa. Trucco FedericoDocument39 pagesEl Duelo Desde La Terapia Narrativa. Trucco Federicofedericotrucco100% (12)

- El Pensamiento de DurkheimDocument4 pagesEl Pensamiento de DurkheimGerman RabboneNo ratings yet

- Teorias Del Comportamiento Del Consumidor.Document11 pagesTeorias Del Comportamiento Del Consumidor.Verónica MartínezNo ratings yet

- Ensayo: Teorías, Modelos y Sistemas de GestiónDocument4 pagesEnsayo: Teorías, Modelos y Sistemas de Gestiónbeatriz adriana santiago santiagoNo ratings yet

- Patron de Sexualidad y ReproduccionDocument7 pagesPatron de Sexualidad y ReproduccionluciñaNo ratings yet

- Como Se Construye El Objetivo GeneralDocument3 pagesComo Se Construye El Objetivo GeneralCarminelly Gomez QuirozNo ratings yet

- Unidad 4 LenguajeDocument10 pagesUnidad 4 LenguajeMariVickMorasNo ratings yet

- Estrategias Emergentes y AsDocument4 pagesEstrategias Emergentes y AsPablo AndrésNo ratings yet

- Cómo Enamorar y Conquistar A Un HombreDocument4 pagesCómo Enamorar y Conquistar A Un HombrememoNo ratings yet

- Articulo de Opinion El Valor de La AmistadDocument3 pagesArticulo de Opinion El Valor de La AmistadEMMA SOLEDAD VILCHEZ TORRES100% (1)

- cgp70 Nal EducacionDocument791 pagescgp70 Nal Educacionsalomon a mNo ratings yet

- Articulo PsicomotricidadDocument0 pagesArticulo PsicomotricidadBeatriz MartínezNo ratings yet

- El Efecto PlaceboDocument18 pagesEl Efecto PlaceboAlquimista RCNo ratings yet

- Altamirano Clark Stabile Actas Xiv Encuentro TucumnDocument6 pagesAltamirano Clark Stabile Actas Xiv Encuentro TucumnManuel FigueroaNo ratings yet

- Programa Fundamentos de Fonoaudiología 2013VALPODocument12 pagesPrograma Fundamentos de Fonoaudiología 2013VALPOKarla Andrea Araya CruzNo ratings yet

- Examen Final de Gramática (Grupo Uni)Document2 pagesExamen Final de Gramática (Grupo Uni)AlejandroHerreraNo ratings yet

- Ensayo Aprendizaje de La LenguaDocument6 pagesEnsayo Aprendizaje de La LenguaMiguel Virgen CoralNo ratings yet

- Expo Etica Grupo 3Document13 pagesExpo Etica Grupo 3luisdavidsalgado_808No ratings yet

- Psicologia - ReactanciaDocument1 pagePsicologia - ReactanciaJohann Urukhara100% (1)

- La Influencia de Nietzsche Sobre FreudDocument4 pagesLa Influencia de Nietzsche Sobre Freudaristocles1983No ratings yet

- Comentario Bernarda AlbaDocument8 pagesComentario Bernarda AlbaSerena FallasNo ratings yet

- El Papel de La Mujer en La TelevisionDocument3 pagesEl Papel de La Mujer en La TelevisionAlejandra LòpezNo ratings yet

- Formato Guia Observacion 2017Document3 pagesFormato Guia Observacion 2017Alicia SanchezNo ratings yet

- Actividad 4 Caso Sociocultural Cristobal Mondragon 9225Document3 pagesActividad 4 Caso Sociocultural Cristobal Mondragon 9225cristobalNo ratings yet

- Modelo de Robert House OKDocument2 pagesModelo de Robert House OKAlejandro Urbina100% (3)

- SsssDocument95 pagesSsssnathaly_bolañosNo ratings yet

- Generalidades de Un Proyecto de InvesitgaciónDocument6 pagesGeneralidades de Un Proyecto de InvesitgaciónNiallHoran33No ratings yet

- La Narrativa Es La Especial Id Ad Literaria Que Se Dedica A Contar Historias Auto Guard Ado)Document31 pagesLa Narrativa Es La Especial Id Ad Literaria Que Se Dedica A Contar Historias Auto Guard Ado)Kary GtNo ratings yet