You might also like

- YllleeDocument2 pagesYllleeGloria GRNo ratings yet

- AFPnetDocument1 pageAFPnetGloria GRNo ratings yet

- Control Mano de ObraDocument1 pageControl Mano de ObraGloria GRNo ratings yet

- Plantilla y ModeloDocument3 pagesPlantilla y ModeloGloria GRNo ratings yet

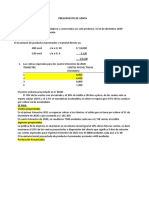

- Costo de ImportacionDocument5 pagesCosto de ImportacionGloria GRNo ratings yet

- ZOBEIDA Organizador+de+Ideas+y+Mapa+MetodologicoDocument50 pagesZOBEIDA Organizador+de+Ideas+y+Mapa+MetodologicoGloria GRNo ratings yet

- Exp.0730 Invitacion A Pyar Proceso Optimizacion Ccolcca de AdministracionDocument2 pagesExp.0730 Invitacion A Pyar Proceso Optimizacion Ccolcca de AdministracionGloria GRNo ratings yet

- Guía - Pautas Evaluacion PDFDocument3 pagesGuía - Pautas Evaluacion PDFProfesor83004No ratings yet

- Módulo VIII. Seguridad Social en SaludDocument32 pagesMódulo VIII. Seguridad Social en SaludGloria GRNo ratings yet

- Modulo IDocument11 pagesModulo IGloria GRNo ratings yet

- Gestion FinancieraDocument16 pagesGestion FinancieraGloria GRNo ratings yet

- Horario 2021 IIDocument2 pagesHorario 2021 IIGloria GRNo ratings yet

- Contabilidad IIDocument23 pagesContabilidad IIGloria GRNo ratings yet

- Solucion Caso28!09!2021Document4 pagesSolucion Caso28!09!2021Gloria GRNo ratings yet

- Solucion Caso 14-09-2021Document2 pagesSolucion Caso 14-09-2021Gloria GRNo ratings yet

- Para El Primer Semestre 2020 Semana 05Document1 pagePara El Primer Semestre 2020 Semana 05Gloria GRNo ratings yet

- Caso Practico Presupuesto Semana 03Document2 pagesCaso Practico Presupuesto Semana 03Gloria GRNo ratings yet

- Caso Practico Presupuesto Semana 03Document2 pagesCaso Practico Presupuesto Semana 03Gloria GRNo ratings yet

- CASOS PRACTICOS Presupuesto de VentaDocument2 pagesCASOS PRACTICOS Presupuesto de VentaGloria GRNo ratings yet

- CASOS PRACTICOS Presupuesto de VentaDocument2 pagesCASOS PRACTICOS Presupuesto de VentaGloria GRNo ratings yet

- Solucion Caso Practico PresupuestoDocument2 pagesSolucion Caso Practico PresupuestoGloria GRNo ratings yet

- Presupuesto FlexibleDocument1 pagePresupuesto FlexibleGloria GRNo ratings yet

- Presupuesto FlexibleDocument1 pagePresupuesto FlexibleGloria GRNo ratings yet

- Caso Practico Presupuesto Semana 03Document2 pagesCaso Practico Presupuesto Semana 03Gloria GRNo ratings yet

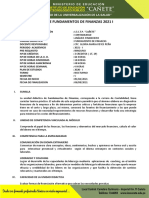

- Sílabo de Fundamentos de Finanzas 2021 ModificadoDocument10 pagesSílabo de Fundamentos de Finanzas 2021 ModificadoGloria GRNo ratings yet

- Rubrica Fundamentos de FinanzasDocument2 pagesRubrica Fundamentos de FinanzasGloria GRNo ratings yet

- Presupuesto Materia Prima Caso PracticoDocument4 pagesPresupuesto Materia Prima Caso PracticoGloria GRNo ratings yet

- Solucion Caso Presupuesto de Venta 05-10-2021Document2 pagesSolucion Caso Presupuesto de Venta 05-10-2021Gloria GRNo ratings yet

- Sesion de Aprendizaje Fundamentos de FinanzasDocument4 pagesSesion de Aprendizaje Fundamentos de FinanzasGloria GRNo ratings yet

- Preguntas Sobre El Sistema FinancieroDocument7 pagesPreguntas Sobre El Sistema FinancieroGloria GRNo ratings yet

- Contribuciones A ConafovicerDocument14 pagesContribuciones A ConafovicerGERALDINE ALEXANDRA MIRANDA HUAMANNo ratings yet

- Clase 14 LaboralDocument7 pagesClase 14 LaboralPahola ThuquerNo ratings yet

- Contratos de Trabajo en El EcuadorDocument3 pagesContratos de Trabajo en El EcuadorAdrew DrawNo ratings yet

- Actividad 6 Análisis Del CasoDocument9 pagesActividad 6 Análisis Del Casoangie ascencioNo ratings yet

- Suspensión Del Contrato de TrabajoDocument10 pagesSuspensión Del Contrato de TrabajodenisNo ratings yet

- EXAMEN UNIDAD 2 Relaciones LaboralDocument7 pagesEXAMEN UNIDAD 2 Relaciones LaboralNancy Viviana Cardona0% (1)

- Liquidacion Claudia MoncadaDocument7 pagesLiquidacion Claudia MoncadaKarol Torres CampazNo ratings yet

- Ej 4Document2 pagesEj 4Lorena AlarcónNo ratings yet

- Arbol Del ProblemaDocument8 pagesArbol Del ProblemaFERNANDA ROJAS GUZMANNo ratings yet

- Cuestionario Derecho LaboralDocument47 pagesCuestionario Derecho LaboralDestiny CabralNo ratings yet

- Despido ArbitrarioDocument19 pagesDespido ArbitrarioMilaGros SantanaNo ratings yet

- Contratos y Avisos de RescisionDocument21 pagesContratos y Avisos de RescisionVictoriaNo ratings yet

- E Mensuales 2014Document73 pagesE Mensuales 2014Diego Lefimil FernandezNo ratings yet

- Comprobante de Nomina: Crepes Y Waffles S ADocument1 pageComprobante de Nomina: Crepes Y Waffles S AproyectosenagNo ratings yet

- Resolución 019 82 INAP DigesnapDocument6 pagesResolución 019 82 INAP DigesnapEdsan Zemez100% (2)

- Tesis Pahuacho - MPJ PDFDocument82 pagesTesis Pahuacho - MPJ PDFTM MAQUINARIA SA TM MAQUINARIA SANo ratings yet

- Plan de Ssoma Reubicacion de Cajas de Registro Sedapar 2018Document89 pagesPlan de Ssoma Reubicacion de Cajas de Registro Sedapar 2018omarNo ratings yet

- DIAPOSITIVA Eescasez y EconomíaDocument29 pagesDIAPOSITIVA Eescasez y EconomíaMariajose RojasNo ratings yet

- Resolucion-240-2021-Sunafil. - Se Le Debe Pagar El Día de Descanso Laborado A Los Trabajadores de ConfianzaDocument15 pagesResolucion-240-2021-Sunafil. - Se Le Debe Pagar El Día de Descanso Laborado A Los Trabajadores de ConfianzaVictor ReyesNo ratings yet

- Decreto Ley 20530Document25 pagesDecreto Ley 20530rguevarapNo ratings yet

- Semana 3 - Autoevaluación - Tipo de Contrato 1Document1 pageSemana 3 - Autoevaluación - Tipo de Contrato 1Anthoni Portocarrero RodriguezNo ratings yet

- CUADERNO DE INFORMES 04 SENATI Promocion y DesarrolloDocument16 pagesCUADERNO DE INFORMES 04 SENATI Promocion y DesarrolloMari CarazasNo ratings yet

- Consecuencias de La Terminacion Unilateral Del ContratoDocument4 pagesConsecuencias de La Terminacion Unilateral Del ContratoDaniela Romero MartnzNo ratings yet

- Actividad Nuemro 4 Liquidacion de Un ContratoDocument2 pagesActividad Nuemro 4 Liquidacion de Un ContratoLEIDER FERNEY QUINTERO VELANDIANo ratings yet

- Taller en Clase Embargo de SalarioDocument7 pagesTaller en Clase Embargo de Salarioluigi de jesus gonzalez coeNo ratings yet

- Mirta GAVILAN - Nuevas Estrategias en OvoDocument20 pagesMirta GAVILAN - Nuevas Estrategias en Ovofernandogarciacarral0% (1)

- MLE. 8 Estabilidad LaboralDocument71 pagesMLE. 8 Estabilidad Laboral555downloadingNo ratings yet

- Guía Legislacion LaboralDocument95 pagesGuía Legislacion LaboralTonynoMontaño100% (1)

- Anàlisis de InformaciònDocument5 pagesAnàlisis de InformaciònCórdova Custodio Moraima del MilagroNo ratings yet

- Estado Del ArteDocument6 pagesEstado Del ArteValentina GUERRERO MARMOLEJONo ratings yet